FERNANDO DE FRUTOS, CFA, PhD | 21. FEBRUAR 2025

• Jedes Mal, wenn der Markt Rekorde bricht, kommt der Anlegerpsychologie eine besondere Rolle zu: Die Euphorie über die erzielten Gewinne weicht der Angst vor einer plötzlichen Korrektur

• Die Risikoprämie ist eine statische Kennzahl, die konstante Gewinne voraussetzt, hohe Bewertungen können jedoch durch robuste Wachstumserwartungen gerechtfertigt werden

• Die Bewertungen ähneln dem Unbestimmtheitsprinzip der Quantenmechanik, wonach zwei komplementäre Variablen nicht gleichzeitig genau bekannt sein können.

• Eine Feststellung, ob die gezahlte Prämie im Verhältnis zu den Erwartungen überhöht oder unzureichend ist, ist im Voraus nicht möglich, da wir nur die Summe betrachten

Nach 25 Jahren Irrfahrt durch die Wüste schloss sich der EURO STOXX 50 letzte Woche dem Club der großen Aktienindizes an, die einen neuen Höchststand erreicht haben. Etwas, das beim S&P 500 üblich ist, aber beim Nikkei 225 dauerte es ganze 34 Jahre.

Jedes Mal, wenn der Markt Rekorde bricht, kommt der Anlegerpsychologie eine besondere Rolle zu. Die Euphorie über die erzielten Gewinne weicht der Angst vor einer plötzlichen Korrektur, die einen Großteil der angesammelten Werte zunichte macht.

Investitionen mit Höchstbeträgen erzeugen Unsicherheit. Ohne vorherige Referenzen wird das Terrain als unbekannt und daher riskanter wahrgenommen. Es fällt uns schwer, neues Kapital einzusetzen, aber es tut uns auch weh, aus der Partei ausgeschlossen zu werden. Die Theorie des Reptiliengehirns erklärt diese Abneigung teilweise: Die Evolution hat schrittweise Fortschritte und eine größere Sensibilität gegenüber Verlusten als gegenüber verpassten Gelegenheiten begünstigt. Daher wird die Versuchung, Gewinne zu erzielen, umso größer, je größer die Gewinne sind.

Glücklicherweise verfügen wir über den Neokortex, der es uns ermöglicht, langfristig zu denken und zu planen. Um zu beurteilen, ob es sinnvoll ist, in Spitzenzeiten zu investieren, muss man über Geopolitik, Konjunkturzyklen und Geldpolitik hinausschauen. Langfristig steigen die Aktien, wenn der Gewinn pro Aktie steigt, und auch die Unternehmensgewinne liegen derzeit auf Rekordniveau.

Allerdings sind die Preise schneller gestiegen als die Gewinne, was die Bewertungen in die Höhe getrieben hat. Obwohl das KGV darauf schließen lässt, dass der Markt teuer ist, wirklich relevant ist der Vergleich mit anderen Anlagealternativen. Die Aktienrisikoprämie – die Differenz zwischen der Gewinnrendite und der Rendite von Staatsanleihen – ist auf ein Niveau gesunken, das seit der Dotcom-Blase nicht mehr erreicht wurde.

Damals lag die Risikoprämie bei unter -3 %. Heute nähern wir uns -1 %, nachdem wir in den letzten zwei Jahrzehnten durchschnittlich mehr als 3 % erreicht hatten. Dies könnte auf Vorsicht beim Aktienengagement hinweisen. Allerdings sind Bewertungen nur ein Teil der Gleichung. Im Gegensatz zu Anleihen können Aktienrenditen im Laufe der Zeit wachsen. Die Risikoprämie ist eine statische Kennzahl, die konstante Gewinne voraussetzt, hohe Bewertungen können jedoch durch robuste Wachstumserwartungen gerechtfertigt werden.

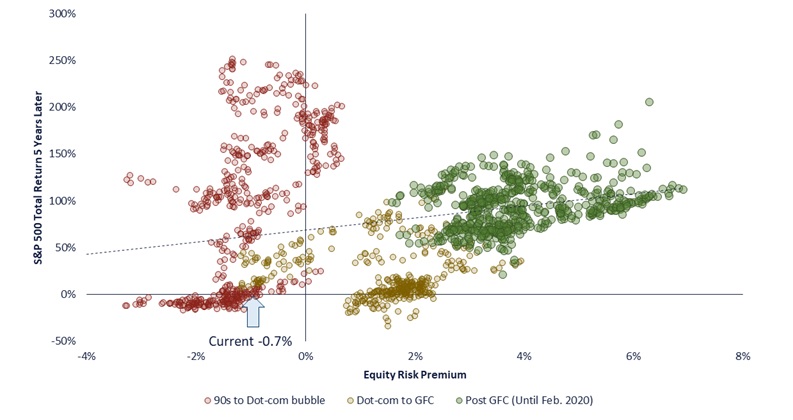

Die folgende Grafik veranschaulicht diese Idee: auf der horizontalen Achse die Risikoprämie des S&P 500 zu einem bestimmten Zeitpunkt; in der Vertikalen die Rückkehr des Index fünf Jahre später. Die Streuung der Daten lässt darauf schließen, dass kein klarer Zusammenhang zwischen der Risikoprämie und den künftigen Renditen besteht, was die Hypothese bestärkt, dass die Märkte effizient sind und die jederzeit verfügbaren Informationen widerspiegeln.

In diesem Sinne ähneln die Bewertungen dem Unbestimmtheitsprinzip der Quantenmechanik, wonach zwei komplementäre Variablen nicht gleichzeitig genau bekannt sein können. Anleger zahlen höhere Prämien, wenn die Wachstumsaussichten hoch sind, und umgekehrt. Eine Feststellung, ob die gezahlte Prämie im Vergleich zu den Erwartungen überhöht oder unzureichend ist, ist im Voraus nicht möglich, da wir nur die Summe betrachten.

Historisch gesehen war eine hohe Risikoprämie (billiger Aktienmarkt) bestenfalls eine ausreichende, aber nicht notwendige Voraussetzung für die Erzielung guter Renditen. Wenn andererseits der Markt teuer war, waren die Ergebnisse sehr uneinheitlich, mit sowohl mittelmäßigen als auch außergewöhnlichen Renditen.

Ist der Markt zu diesem Zeitpunkt korrekt bewertet? Da sich die US-Wirtschaft dank wachstumsfördernder Maßnahmen weiterhin von der Gefahr einer Rezession entfernt und KI eine neue digitale Revolution anführt, könnten die aktuellen Bewertungen gerechtfertigt sein. Nur die Zeit wird zeigen, ob die Realität die Erwartungen übertreffen wird oder ob wir in einen übermäßigen Optimismus verfallen sind.

* This document is for information purposes only and does not constitute, and may not be construed as, a recommendation, offer or solicitation to buy or sell any securities and/or assets mentioned herein. Nor may the information contained herein be considered as definitive, because it is subject to unforeseeable changes and amendments.

Past performance does not guarantee future performance, and none of the information is intended to suggest that any of the returns set forth herein will be obtained in the future.

The fact that BCM can provide information regarding the status, development, evaluation, etc. in relation to markets or specific assets cannot be construed as a commitment or guarantee of performance; and BCM does not assume any liability for the performance of these assets or markets.

Data on investment stocks, their yields and other characteristics are based on or derived from information from reliable sources, which are generally available to the general public, and do not represent a commitment, warranty or liability of BCM.