La reciente caída de las bolsas es un oportuno recordatorio de cuán inherentemente inestable son los mercados bursátiles. El desencadenante, un aumento mayor de lo esperado en las ganancias promedio por hora en los EE. UU., no alcanza a explicar por sí mismo un giro tan violento.

De hecho, los tipos de interés de los bonos del Tesoro de los Estados Unidos han venido aumentado de forma sostenida desde el verano, desde que los datos macro mostraban claramente un impulso económico positivo a nivel mundial. Con todas las principales economías funcionando bien a pleno rendimiento, o cerca de su máximo potencial, y con poca holgura en el mercado laboral, eran de esperarse tipos de interés reales más altos.

En general, los observadores del mercado han estado circunscribiendo el problema del aumento de los tipos al mercado de bonos, y esperado que las acciones continuaran teniendo un desempeño positivo gracias al esperado crecimiento de los beneficios con una economía más fuerte. Pero no se puede tener un pastel y comérselo a la vez, y si los tipos aumentan más rápido que las ganancias, una compresión en los múltiplos de Precio/Beneficio por acción se vuelve inevitable.

Sin embargo, nada de esto puede explicar la virulencia de la ola de ventas acaecida recientemente. La explicación más bien apunta hacia una combinación de factores técnicos (stop-loss, operaciones automatizadas) detrás de la velocidad de la caída al final de la sesión del lunes día 5.

Como no vemos en los fundamentales ninguna razón que respalde un mercado bajista, recomendamos mantener la calma y tomarse un tiempo para evaluar si el escenario de los “Goldilocks» está muerto y nos estamos moviendo hacia un territorio reflacionista, o si estamos viviendo solo una corrección necesaria mientras el mercado digiere cómo valorar las acciones en un entorno de tipos de interés más altos.

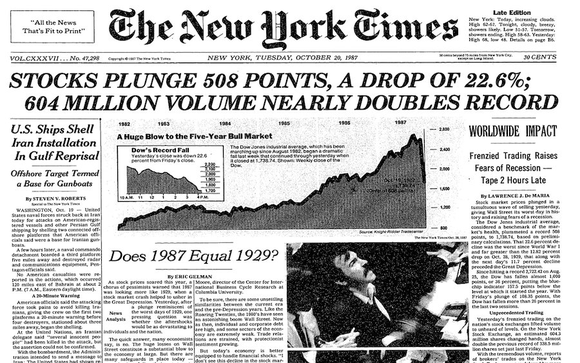

Poco después de que Alan Greenspan tomara las riendas de la Fed, se enfrentó al crash bursátil del Black Monday, cuando el índice Dow Jones cayó – de forma inexplicable – un 22.6%. Al bajarse de un avión que le traía de vuelta a Washington, Greenspan se apresuró a emitir la siguiente declaración:

«La Reserva Federal, de acuerdo con sus responsabilidades como banco central de la nación, afirma hoy su disposición a servir como una fuente de liquidez para apoyar al sistema económico y financiero»

Este potente mensaje, si bien vago, ayudó a calmar los mercados y evitar una crisis económica. Sin embargo, dio origen a una era de dependencia de los inversores en los bancos centrales; una adicción que solo ha empeorado con los años. Jerome Powell fue juramentado como el nuevo presidente de la Reserva Federal el mismo día en que comenzó la presente corrección; así que estén atentos a su primera dosis de azúcar a los mercados tras su primer lunes en la oficina.

Fernando de Frutos, MWM Chief Investment Officer

* Este documento es puramente informativo y no constituye recomendación de compra de los activos financieros mencionados en el mismo. Ninguna información contenida en este artículo puede ser considerada definitva, dado que el objeto sobre el que se informa está sujeto a cambios y modificaciones).

Rendimientos pasados no garantizan rendimientos futuros, y en ningún caso la información vertida en esta página web pretende sugerir que rendimientos establecidos en este documento se obtendrá en el futuro.

La información ofrecida por BCM sobre el estado, desarrollo o evaluación de los mercados o activos específicos no debe interpretarse como un compromiso o garantía de rendimiento. Al respecto, BCM no asume ningunaresponsabilidad por el rendimiento de estos activos o mercados.

Los datos sobre inversión, rendimientos y otros aspectos se basan en o derivan de la información de fuentesconfiables, generalmente a disposición del público, y no representan un compromiso, garantía o responsabilidad deBCM.