- Los mercados de valores parecen haberse desconectado desde hace tiempo de la terrible realidad económica provocada por la pandemia; con las bolsas cerca de máximos históricos, mientras que las economías sólo han recuperado una parte de su capacidad potencial.

- Uno de los motivos de esta divergencia, ha sido el apoyo fiscal y monetario sin precedentes, el cual ha permitido evitar el típico ciclo de retroalimentación negativa que suele darse en las recesiones – donde el consumo y la inversión se reducen acentuando la desaceleración. Esto ha permitido a los inversores mirar más allá de la crisis, y con ello a estabilizar los mercados.

- La principal causa detrás del fuerte repunte de las bolsas ha sido el dramático cambio acaecido en los tipos de interés. Hasta hace poco tiempo, el dólar había logrado evitar la «trampa de tipos cero» en la que habían caído otras monedas, pero ahora parece casi inevitable que siga el mismo camino. Debido al papel dominante del dólar en el sistema financiero, esto tiene enormes implicaciones en las valoraciones de todas las clases de activos. Y de entre ellas, la renta variable continúa siendo la más atractiva.

Algo parece estar fuera de lugar, con los mercados de valores acercándose a sus máximos históricos, mientras estamos inmersos en una recesión económica sin precedentes. Una crisis de alcance global que, tras el parón forzoso provocado por los confinamientos, ha dejado a las economías funcionando al 80-90% de su capacidad; con algunos sectores, como los viajes y la hostelería, enfrentándose a una amenaza existencial.

Se pueden encontrar dos explicaciones para este aparente nuevo episodio de «exuberancia irracional». La primera es la «comprensibilidad» de esta crisis. A diferencia de otras recesiones, cuyas causas se atribuían a conceptos que resultaban arcanos para el ciudadano medio (como las hipotecas subprime), en esta crisis cualquiera puede comprender por qué nos encontramos en un agujero.

De hecho, no puede ser más simple. Hemos sido doblegados por un virus. Un shock que puede considerarse un híbrido entre una guerra y un desastre natural. Un enemigo distinguible, enviado por la madre naturaleza, pero sin ocasionar los daños a la infraestructura y el desvío de recursos productivos que se dan en un conflicto armado.

La simplicidad y el carácter indiscriminado de esta crisis también han influido en la rápida y respuesta de los gobiernos; esta vez sin verse obstaculizados por consideraciones de «riesgo moral». El claro guion de esta crisis, consistente en mantener a las economías a flote con estímulos monetarios y fiscales hasta que llegue una vacuna, ha ayudado a los agentes económicos a mantener la calma; evitando así las típicas caídas en consumo e inversión que retroalimentan las recesiones.

Todo lo anterior, sin embargo, podría explicar una estabilización de los mercados financieros, pero no el rebote sin precedentes que hemos presenciado. Al fin y al cabo, salvo unas pocas empresas que se han beneficiado de la pandemia, la mayoría de compañías se enfrentan a varios trimestres de beneficios a la baja, hasta que la economía recupere su nivel anterior a la crisis; algo que puede suceder a finales de 2021 en el escenario más optimista. ¿Cómo podemos entonces estar cerca de máximos históricos en el S&P 500?

Para encontrar una explicación racional de lo que a primera vista parece un comportamiento irracional, es necesario considerar las medidas radicales adoptadas por la Fed, así como el dramático cambio en las expectativas de tipos de interés que han conllevado. Estamos siendo testigos del final de una tendencia sostenida de descensos en los tipos de interés.

El declive comenzó en los años 80, cuando los bancos centrales obtuvieron su independencia; fue posteriormente impulsado por fuerzas deflacionarias como la globalización, la tecnología y un menor crecimiento económico como resultado del envejecimiento de la población. Por último, la Gran Crisis Financiera obligó a los bancos centrales a bajar los tipos a cero, e incluso a adoptar medidas poco ortodoxas, como el QE y los tipos negativos.

El manual que ha seguido la Fed durante la actual crisis se asemeja en gran medida al del 2008. Sin embargo, las medidas adoptadas en aquel momento fueron ampliamente consideradas como de una naturaleza temporal. Y aunque la Fed tuvo que posponer la normalización de su política monetaria por un periodo de siete años, los mercados no dejaron nunca de considerar la situación como una mera anomalía. Como resultado, los tipos a largo plazo se mantuvieron relativamente elevados, sin que los tipos de interés a cero en el corto plazo se llegaran a reflejar plenamente en las valoraciones de las acciones.

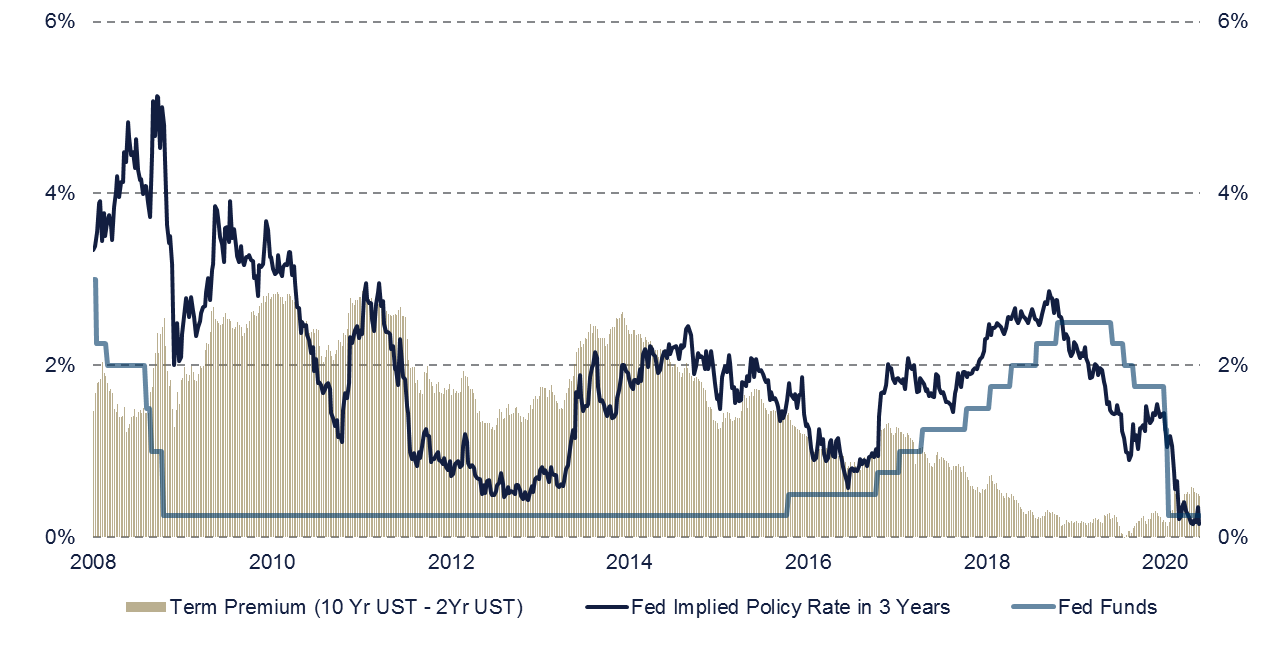

La gran diferencia ahora es que, a diferencia de lo ocurrido durante la última década, tanto los mercados como la Fed (por no hablar de los gobiernos altamente endeudados) esperan que los tipos de interés se mantengan a niveles muy bajos en los próximos años (Ver gráfico abajo). Este es un entorno completamente nuevo para los inversores porque, aunque los tipos a largo plazo ya se habían vuelto negativos en otras divisas, el dólar, el ancla del sistema financiero, aún permitía a los inversores obtener rendimientos positivos sin riesgo.

En esta nueva realidad, las acciones de calidad, que todavía ofrecen una prima del 4% sobre los rendimientos de los bonos del Tesoro, destacan como la clase de activos más atractiva. Los inversores están gradualmente asumiendo que quedan disponibles muy pocas fuentes de rendimientos, y están abalanzándose en masa sobre estas acciones; del mismo modo que la gente acumuló papel higiénico en previsión de las cuarentenas.

Sin embargo, esta forma acaparamiento es mucho más racional, ya que, a diferencia del papel higiénico, donde no era esperable que fuera a darse escasez, los inversores sí que van a verse privados de rentabilidades durante muchos años. Y aunque con las bolsas a punto de alcanzar nuevos máximos, el sucumbir a esta manía pueda parecer cosa de pardillos, no queda otra alternativa más que tratar de atrapar las pocas fuentes de rendimientos positivos que quedan; antes de que éstos se conviertan en una especie en peligro de extinción.

Fernando de Frutos – Chief Investment Officer

* Este documento es puramente informativo y no constituye recomendación de compra de los activos financieros mencionados en el mismo. Ninguna información contenida en este artículo puede ser considerada definitva, dado que el objeto sobre el que se informa está sujeto a cambios y modificaciones).

Rendimientos pasados no garantizan rendimientos futuros, y en ningún caso la información vertida en esta página web pretende sugerir que rendimientos establecidos en este documento se obtendrá en el futuro.

La información ofrecida por BCM sobre el estado, desarrollo o evaluación de los mercados o activos específicos no debe interpretarse como un compromiso o garantía de rendimiento. Al respecto, BCM no asume ningunaresponsabilidad por el rendimiento de estos activos o mercados.

Los datos sobre inversión, rendimientos y otros aspectos se basan en o derivan de la información de fuentesconfiables, generalmente a disposición del público, y no representan un compromiso, garantía o responsabilidad deBCM.