BY FERNANDO DE FRUTOS, CFA, PhD | 17 JULY 2022

Este articulo ha sido publicado en la revista FUNDS SOCIETY ( 18 Julio 2023)

- La recesión más anunciada de la historia reciente siempre parece estar a 6 meses vista. El fuerte repunte en los tipos de interés está enfriando la economía. Sin embargo, los consumidores continúan ignorando las advertencias y se niegan a reducir el gasto. Han resurgido de la pandemia con un mayor patrimonio, y una menor propensión al ahorro.

- Con la inflación disminuyendo de forma progresiva y la economía aguantando mejor de lo esperado, las probabilidades de un «aterrizaje suave» han aumentado. Sin embargo, el crecimiento es tibio, los márgenes empresariales están disminuyendo y el desempleo pronto podría comenzar a aumentar. Con el riesgo añadido de que, si se produce un ajuste del consumo, éste puede ser más pronunciado de lo habitual

- Los mercados bursátiles han ido recuperando terreno a medida que la economía conseguía esquivar la recesión. Sin embargo, se enfrentan a una creciente resistencia al alza. Cualquier señal de exuberancia hará que la Fed mantenga los tipos de interés elevados, y esto aumenta el riesgo de un escenario de “aterrizaje forzoso”.

Durante los últimos años, la economía ha estado montada en una especie de montaña rusa: la pandemia, una ultra-expansiva política fiscal y monetaria, restricciones en la cadena de suministros, aumento en los precios de las materias primas, recuperación sin precedentes en el empleo, fuerte repunte de la inflación, terminando con una abrupta subida de tipos de interés.

El consenso generalizado es que el próximo giro va a ser una caída en picado. Los indicadores económicos adelantados (basados en encuestas) llevan parpadeando en rojo durante meses. Sin embargo, la recesión más anticipada de la historia está resultando esquiva, y parece estar siempre a 6 meses vista.

Tratando de controlar la inflación, la Fed ha aumentado los costes de financiación. Esto debería traducirse en que los consumidores gasten menos y que las empresas pospongan sus inversiones. Este canal de transmisión, llamémoslo “directo”, de la política monetaria tarda un tiempo en enfriar la economía. De ahí la diferencia que vemos entre las pobres expectativas y los relativamente buenos datos reales.

El sector manufacturero comienza a hacer buenas las previsiones. Éstas han venido apuntando a una contracción en la actividad desde noviembre, a medida que la avalancha de pedidos creada por la pandemia iba dando paso a un exceso de inventarios. El sector de servicios, sin embargo, se mantiene a flote gracias a los consumidores, quienes se niegan a apretarse el cinturón a pesar de todo el pesimismo reinante.

Claramente, un «nuevo consumidor» surgió de la pandemia, con ahorros, y ganas de darse caprichos para dejar atrás la frustración de los confinamientos. Un patrón de consumo nunca visto, caracterizado por una menor propensión al ahorro y escasa sensibilidad a los precios.

Después del boom inicial, los hogares redujeron el gasto debido a una disminución de la renta disponible en términos reales (ya que los aumentos salariales no compensaron por la inflación). Pero siguen sin estar dispuestos a hacer sacrificios y a ahorrar de forma preventiva, como sería lo habitual ante el empeoramiento de las expectativas.

Puede que en este comportamiento haya un cierto elemento de irracionalidad, pero también una sensación de seguridad laboral nunca vista. Después de todo, el desempleo está cerca de sus mínimos históricos en la mayoría de las economías desarrolladas, y las empresas tienen problemas para encontrar trabajadores. Pero esto no pude durar indefinidamente.

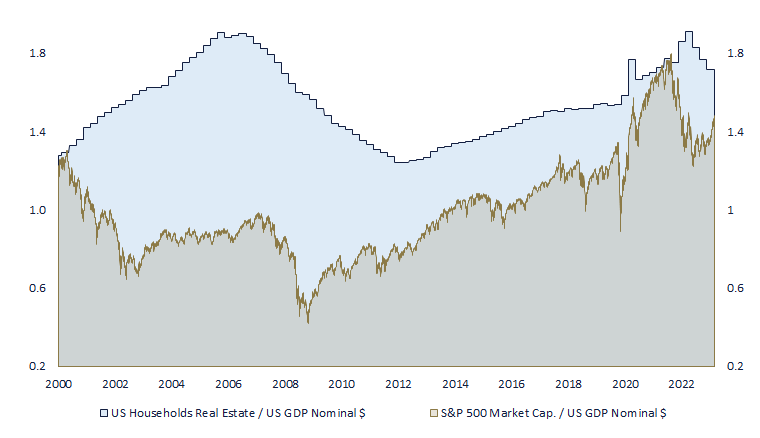

Además, el canal de transmisión “indirecto” de la política monetaria ha funcionado sólo a medias, dado que las familias (en promedio) tienen un patrimonio mayor que antes de la pandemia. Hubo una fuerte corrección de los activos financieros el año pasado, pero la bolsa ha recuperado las pérdidas casi en su totalidad. Más importante aún, a pesar del encarecimiento de las hipotecas, los precios de las viviendas apenas han caído.

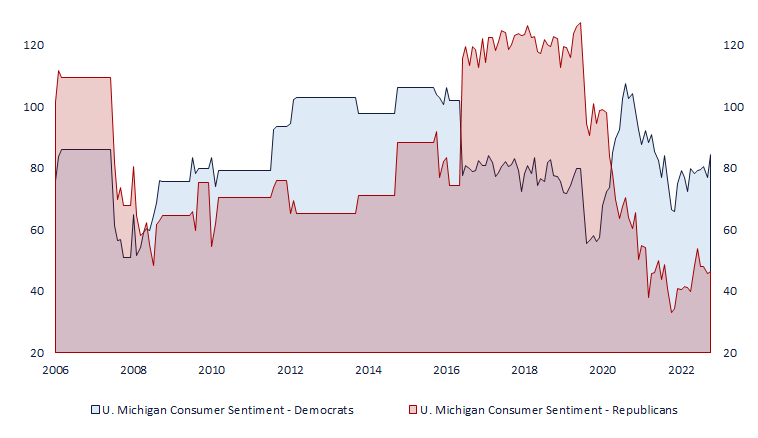

Un tercer elemento que sostiene la confianza del consumidor es la aparición de una especie de «put fiscal», que vendría a reemplazar a la ahora ausente «put de la Fed». En su mente, muchos ciudadanos (viendo el gráfico, particularmente los demócratas) podrían estar extrapolando el precedente establecido por la respuesta del gobierno a la pandemia; y preguntarse: ¿Si intervinieron tan decisivamente una vez, por qué no una segunda vez? ¿Es realmente necesario que las economías tengan que atravesar ciclos económicos?

Las recesiones generalmente ocurren cuando la economía se desacelera y los consumidores ajustan gasto anticipándose a un potencial aumento del desempleo. Con un mercado laboral tan fuerte, los precios de los activos cerca de máximos, y la austeridad fiscal en declive, parece que estamos aún muy lejos de llegar este punto.

Sin embargo, el desempleo es un indicador económico retardado. Aunque la subida de los costes laborales y de financiación están erosionando los márgenes, las empresas están acaparando mano de obra, temerosas de despedir empleados en un entorno en el que todavía resulta difícil encontrar trabajadores.

La economía está creciendo a un ritmo bajo y una caída relativamente pequeña del consumo puede hacer que se frene. El riesgo es que el ajuste, si finalmente sucede, puede ser más pronunciado de lo habitual después de haber estado gastando de forma desenfrenada. Si esto sucede, descubriremos una nueva aplicación de la famosa hipótesis de Hyman Minsky, que propone que «la estabilidad genera inestabilidad».

Los inversores deben ser conscientes de este riesgo antes de apostar decididamente por el «aterrizaje suave». La inflación sigue mejorando y la economía marcha mejor de lo esperado, pero también los tipos de interés se van a mantener elevados por más tiempo de lo esperado. Las bolsas se van a encontrar con una creciente resistencia. Cualquier signo de euforia puede incitar a la Fed a seguir subiendo tipos, y con ello acabar quebrando la espalda del consumidor.

* Este documento es puramente informativo y no constituye recomendación de compra de los activos financieros mencionados en el mismo. Ninguna información contenida en este artículo puede ser considerada definitva, dado que el objeto sobre el que se informa está sujeto a cambios y modificaciones).

Rendimientos pasados no garantizan rendimientos futuros, y en ningún caso la información vertida en esta página web pretende sugerir que rendimientos establecidos en este documento se obtendrá en el futuro.

La información ofrecida por BCM sobre el estado, desarrollo o evaluación de los mercados o activos específicos no debe interpretarse como un compromiso o garantía de rendimiento. Al respecto, BCM no asume ningunaresponsabilidad por el rendimiento de estos activos o mercados.

Los datos sobre inversión, rendimientos y otros aspectos se basan en o derivan de la información de fuentesconfiables, generalmente a disposición del público, y no representan un compromiso, garantía o responsabilidad deBCM.