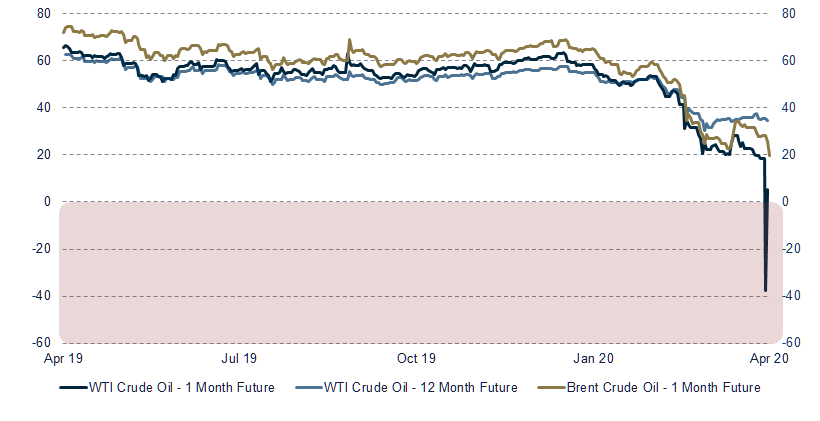

- Los precios del petróleo cayeron en picado ayer, con el futuro del WTI por primera vez en la historia cotizando en territorio negativo

- A pesar del vértigo que produce ver precios negativos, estos pueden explicarse por una combinación de factores tanto fundamentales como técnicos. Además, resulta tranquilizador ver que tanto los precios del barril de Brent, como los contratos futuros a largo plazo han corregido con fuerza, pero se mantienen alrededor de los $20

- Las razones del colapso son: (1) la caída en picado de la demanda de petróleo a corto plazo, (2) un exceso de producción que no puede almacenarse combinado con (3) una afluencia de capital especulativo hacia ETFs vinculados al petróleo. Como la demanda puede seguir siendo muy débil y los recortes de producción tardan tiempo en surtir efecto, invertir en este tipo de instrumentos sigue siendo muy arriesgado

- En cuanto al impacto que pueda tener sobre la economía mundial, lo que estamos viendo es un ajuste natural, que puede ayudar en la recuperación. Sin embargo, hay efectos secundarios negativos (quiebras en el sector energético, tensiones geopolíticas) que hacen que esta volatilidad de los precios no sea bienvenida

René Descartes acuñó el término «números imaginarios» para describir, de forma despectiva, a aquellos números que, a pesar de tener un sostén teórico, no se correspondían con magnitudes en el mundo real. No podía imaginar él entonces cuán importantes llegarían a ser estos números para aplicaciones que van desde la física cuántica hasta las computadoras. Queda por ver si sucederá algo similar en Economía, toda vez que las tasas de interés negativas – inicialmente concebidas como una posibilidad teórica – están ya generalizadas; y donde de forma aún más sorprendente, ayer vimos cómo el barril de petróleo crudo WTI se cotizaba al asombroso precio de – $ 37.63!

A pesar de que resulte contraintuitivo tener pagar por depositar dinero en el banco, o por vender un producto, ambos casos no son más que una demostración extrema de cómo funciona un mercado abierto; y tienen una lógica económica detrás.

Con las tasas de interés, la causa es un exceso de ahorro, combinado con un bajo crecimiento y fuerzas deflacionarias. En el caso del petróleo, alguien se ve forzado a pagar a un tercero para deshacerse de su mercancía. ¿Por qué ocurre esto último? Es un asunto bastante complejo, que incluye tanto aspectos fundamentales como técnicos de mercado.

En primer lugar, la demanda de petróleo en el corto plazo se ha desplomado como resultado del parón económico sin precedentes causado por el coronavirus. A esto, no ha ayudado la falta de acuerdo entre los miembros de la OPEP+, causando el colapso del petróleo hasta niveles de alrededor de los $20. Si bien Estados Unidos se apresuró a mediar un acuerdo para reducir la producción, éste llegó demasiado tarde, y la lógica del «sálvese quien pueda» ya había inundado el mercado de petróleo.

Esto ha provocado que en el mercado estadounidense (referenciado por el WTI) haya hoy más petróleo en circulación (ya extraído) que la suma de la demanda y la capacidad de almacenamiento juntas, por lo que nadie quiere el petróleo sobrante. El resto del petróleo que se consume en el mundo se referencia al barril de Brent que, a diferencia del crudo estadounidense, se produce mayoritariamente cerca de la costa, y es más fácil de transportar y, de almacenar en barcos.

Por tanto, se ha llegado a un punto en el que algunos productores deben pagar para deshacerse de su stock, ya que de lo contrario se verían obligados a detener la producción; lo que puede ser mucho más costoso. Esto explica la prima negativa que el contrato futuro que vencía, mientras que los futuros a más largo plazo, así como el crudo Brent, se negociaban en el rango de los $20.

Pero además de la lógica de la oferta y la demanda, ha habido un aspecto financiero que ha contribuido a causar este colapso sin precedentes. Hay dos tipos de actores en los mercados futuros de materias primas: (1) las compañías «reales» que producen/consumen la materia prima, y que desean asegurarse un precio de venta/compra, y (2) los inversores que desean beneficiarse de movimientos en los precios. Hay una diferencia fundamental entre ellos, sin embargo, dado que estos últimos ni producen el producto físico ni están interesados en comprarlo. Por tanto, necesitan asegurarse de que liquidan sus posiciones antes de la fecha de vencimiento del contrato.

Dado que los futuros son instrumentos sofisticados de negociar, los inversores habituales suelen recurrir a ETFs o ETNs para obtener una exposición a materias primas. Parea ello, los patrocinadores de estos instrumentos tienen que adquirir los contratos de futuros subyacentes y renovarlos antes de su vencimiento. Las fechas en que esto se produce son sobradamente conocidas por los actores del mercado, que a menudo intentan aprovecharse de ello.

Parece que el ETF más popular sobre el WTI tuvo grandes entradas de fondos días antes del vencimiento, situándolo como tenedor de más del 30% de los contratos de compra, por lo que fue forzado a aceptar precios negativos para evitar una entrega de petróleo no deseada.

Aunque las bolsas tienen un mecanismo para garantizar que la liquidación de los contratos se realice de manera fluida y trasparente, la combinación de un desequilibrio entre oferta y demanda completamente atípico, con un aumento de la participación de inversores financieros, ha creado una situación de mercado sin precedentes.

Pero no importa cuán de tentador resulte tratar de aprovecharse de lo que parece una auténtica ganga; comprar instrumentos vinculados al petróleo es un negocio muy arriesgado en este momento. No hay que olvidar que ello necesariamente implica exponerse a contratos de futuros y, si el mercado continúa sumergido en un exceso de oferta, cuando expire el próximo contrato podemos ver una repetición de las fluctuaciones caóticas en precio vividas ayer.

En cuanto al impacto que la caída del precio del petróleo puede tener en la economía global, en su conjunto, un precio bajo es positivo. Es importante recordar que la OPEP es el único cártel oficialmente tolerado en el mundo, y que los cárteles optimizan el beneficio de sus miembros a expensas del resto. En última instancia, los precios del petróleo generan una redistribución de los ingresos entre los países productores e importadores, que actúa como un impuesto a los consumidores de estos últimos.

Sin embargo, la volatilidad extrema es perjudicial, ya que afecta a las perspectivas a largo plazo de una industria clave, con las ramificaciones geopolíticas subsiguientes. Además, la caída de los precios puede causar quiebras en el sector energético, lo que se sumaría al estrés actual en los mercados crediticios. El mejor escenario sería si el precio del petróleo se estabilizara en el entorno de $30, lo suficientemente alto como para mantener vivos a los principales productores, pero lo suficientemente bajo como para estimular a la economía global. Aproximadamente, si el petróleo bajase desde los $60 por barril a los que cotizaba cuando comenzó la pandemia, a $30, equivaldría a un ahorro del 1% del PIB para los países importadores.

Fernando de Frutos – Chief Investment Officer

* Este documento es puramente informativo y no constituye recomendación de compra de los activos financieros mencionados en el mismo. Ninguna información contenida en este artículo puede ser considerada definitva, dado que el objeto sobre el que se informa está sujeto a cambios y modificaciones).

Rendimientos pasados no garantizan rendimientos futuros, y en ningún caso la información vertida en esta página web pretende sugerir que rendimientos establecidos en este documento se obtendrá en el futuro.

La información ofrecida por BCM sobre el estado, desarrollo o evaluación de los mercados o activos específicos no debe interpretarse como un compromiso o garantía de rendimiento. Al respecto, BCM no asume ningunaresponsabilidad por el rendimiento de estos activos o mercados.

Los datos sobre inversión, rendimientos y otros aspectos se basan en o derivan de la información de fuentesconfiables, generalmente a disposición del público, y no representan un compromiso, garantía o responsabilidad deBCM.