FERNANDO DE FRUTOS, CFA, PhD | 17 ENERO 2023

- Hemos tenido una sucesión de tres años completamente anómalos. La inflación es un subproducto de la pandemia, al igual que los altos tipos de interés. Las malas rentabilidades del año pasado, al igual que la bonanza de los dos años anteriores, deben ponerse también en el mismo contexto. Tarde o temprano habrá una vuelta a la normalidad macroeconómica, el problema es que el precio a pagar por ello puede ser una recesión.

- Habiendo transcurrido un año desde que la Fed comenzara a cambiar su discurso, empezamos a ver los primeros signos de desaceleración en la economía. Sin embargo, es aún demasiado pronto como para apostar por si será un aterrizaje suave o brusco. Los consumidores parecen de momento relativamente poco afectados por el empeoramiento del entorno económico, pero habrá que esperar a ver cómo reaccionan cuando el desempleo comience a aumentar.

- Desde el punto de vista de la asignación de activos, los bonos destacan en atractivo. La bolsa, por el contrario, se ha abaratado mucho respecto al punto de partida hace un año, pero aún queda la incógnita de cuánto bajarán los beneficios empresariales. Por ello, los bonos deben proporcionar a los inversores una base de rentabilidad en la cartera que ayude a amortiguar la volatilidad que seguro vendrá de la parte de renta variable.

Un año es un plazo natural para dividir el tiempo, pero en general demasiado corto para juzgar las inversiones. Sin embargo, al comenzar el nuevo año es inevitable que volvamos la vista atrás, y que miremos al futuro en igual medida. Más aún después de haber experimentado uno de los años más desastrosos que se recuerdan para los inversores.

El año pasado por estas fechas, teníamos una idea bastante borrosa de lo que podía acontecer. La economía y las empresas habían tenido un año récord de crecimiento. Como contrapunto, habíamos experimentado un inusual brote de inflación, aunque éste parecía haber ya alcanzando su pico. Mientras que, por otro lado, la Reserva Federal, aún más preocupada por el crecimiento que por la inflación, se disponía (con mucha cautela) a poner fin a su política de tipos de interés a cero.

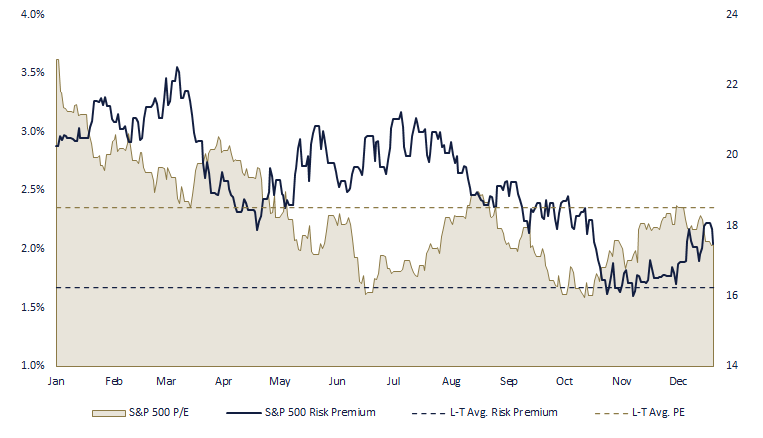

En este contexto, la bolsa parecía cara si se miraban métricas de valoración absoluta (precio sobre beneficios), pero atractiva si se tenía en cuenta su valoración relativa a los bonos (prima de riesgo). Por otro lado, los bonos parecían vulnerables a los aumentos de los tipos de interés en el tramo corto de la curva. Mientras que, en los plazos largos, los tipos se situaban ya en su nivel promedio.

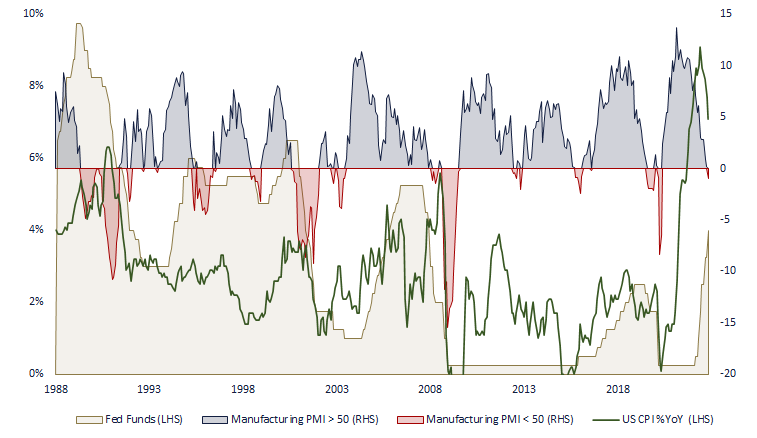

Todo esto fue antes de que estallara la guerra en Ucrania, poniendo patas arriba a los mercados de la energía y con ello dando un inoportuno impulso a la inflación. Las consecuencias son bien conocidas. La inflación alcanzó niveles no vistos en cuatro décadas, y se alargó en el tiempo lo suficiente como para acabar extendiéndose al sector de servicios. La Fed se vio forzada a tener que subir los tipos de interés a un ritmo sin precedentes, causando que los mercados de acciones y bonos corrigieran en tándem. Algo nunca experimentado (en semejante magnitud), y que provocó grandes pérdidas en las carteras; independientemente del porcentaje asignado a acciones y bonos.

Por lo general, la Reserva Federal sube los tipos de interés en pequeños incrementos, con objeto de poder medir el ulterior impacto de éstos sobre la economía. Esta fue también la manera de proceder en anteriores episodios de alta inflación. Aunque en aquel entonces las presiones de precios se fueron acumulando en el tiempo, como una marea, mientras que esta vez, la inflación apareció como un tsunami. En el caso actual, sin embargo, los bancos centrales reaccionaron con retraso y se apresuraron luego a recuperar el tiempo perdido. El precio que tuvieron que pagar por una subida de tipos tan pronunciada fue renunciar a poder calibrar su respuesta.

Es fácil criticar ahora a la Fed. Es verdad que fueron lentos en responder al aumento de la inflación cuando se reabrió la economía. Pero teniendo en cuenta que se enfrentaban a una situación completamente nueva, el pecar de precavidos parecía lo más apropiado. El riesgo de estancamiento de la economía era en aquel entonces la principal preocupación, y la inflación, al fin al cabo, parecía estar siendo causada por restricciones en el lado de la oferta que deberían ser de naturaleza transitoria.

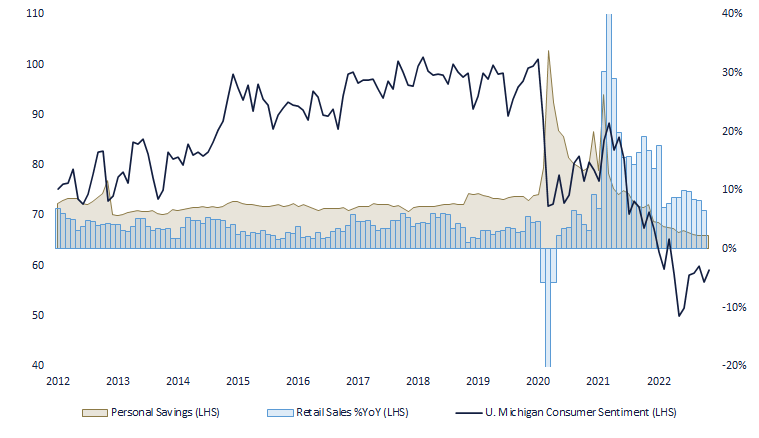

Ahora sabemos que este prudente modo de proceder subestimó el impulso que una política fiscal demasiado generosa (que igualmente trataba de no quedarse corta) proporcionó a la demanda. Pero las transferencias por sí solas no pueden explicar por qué los consumidores no se han visto afectados por el empeoramiento de la situación macroeconómica. Sin duda, los ahorros acumulados durante la pandemia han contribuido a mantener el nivel de gasto a pesar de la pérdida de renta real disponible. Pero la pandemia también parece haber alterado, al menos temporalmente, la propensión a ahorrar de los consumidores.

Todo esto explica la resiliencia del sector de servicios (aunque empiezan acumularse indicios de lo contrario) a diferencia del sector manufacturero, que hace tiempo que comenzó a contraerse. El hecho de que la inflación haya estado disminuyendo desde el verano, mientras que la economía ha salido hasta ahora relativamente ilesa de la fuerte subida en los tipos de interés, ha proporcionado un sostén a los mercados de renta variable.

Es muy poco probable que la inflación regrese al objetivo del 2% de la Fed sin que la economía se desacelere de forma significativa. Para derrotar a la inflación es necesario que el mercado laboral se enfríe, y queda aun por ver si los consumidores mantienen el nivel de gasto cuando el desempleo comience a aumentar. Esto determinará si finalmente experimentamos un “aterrizaje suave” o un “aterrizaje brusco”.

La incertidumbre es mayor de lo habitual, ya que esta vez no habrá un remedio fácil. Durante las últimas décadas, cada vez que la economía atravesaba un bache, los bancos centrales acudían rápidamente al rescate. Esta vez, sin embargo, la inflación es tan exorbitantemente alta, que la Fed solo cambiará de rumbo si percibe riesgos para la estabilidad financiera.

Mirando hacia el nuevo año, con los tipos cerca de alcanzar su punto álgido y los diferenciales de crédito muy por encima de su promedio histórico, es difícilmente imaginable un mal año para los bonos de alta calidad. En cuanto a la renta variable, las grandes correcciones suelen ir acompañadas de fuertes repuntes. La principal excepción fueron los años posteriores a la burbuja de las puntocom. En esta ocasión es más que cuestionable que hubiera una burbuja en la bolsa, y si la hubo (desde el punto de vista de precios sobre beneficios), el ajuste experimentado ya la habría desinflado.

La situación de partida en 2023 es un espejo de la del año pasado. Los precios de las acciones han caído mientras que las ganancias corporativas no dejaban de subir. Esto ha provocado que las valoraciones se hayan abaratado drásticamente en términos absolutos. Por otro lado, los tipos de interés han aumentado considerablemente, reduciendo el atractivo relativo de las acciones frente a los bonos. Esto significa que la renta fija debe de volver a desempeñar un papel fundamental en las carteras, proporcionando una base de rendimientos que ayude a amortiguar la volatilidad de la renta variable.

Con la evolución de los mercados de valores tan condicionada por el tipo de «aterrizaje» que experimente la economía, está garantizado que tendremos mucha volatilidad. Es muy difícil saber si el mercado ha tocado ya fondo, pero teniendo en cuenta la corrección experimentada, y que en el largo plazo la bolsa siempre acaba subiendo, no queda otra que abrocharse los cinturones hasta que pasen las turbulencias.

* Este documento es puramente informativo y no constituye recomendación de compra de los activos financieros mencionados en el mismo. Ninguna información contenida en este artículo puede ser considerada definitva, dado que el objeto sobre el que se informa está sujeto a cambios y modificaciones).

Rendimientos pasados no garantizan rendimientos futuros, y en ningún caso la información vertida en esta página web pretende sugerir que rendimientos establecidos en este documento se obtendrá en el futuro.

La información ofrecida por BCM sobre el estado, desarrollo o evaluación de los mercados o activos específicos no debe interpretarse como un compromiso o garantía de rendimiento. Al respecto, BCM no asume ningunaresponsabilidad por el rendimiento de estos activos o mercados.

Los datos sobre inversión, rendimientos y otros aspectos se basan en o derivan de la información de fuentesconfiables, generalmente a disposición del público, y no representan un compromiso, garantía o responsabilidad deBCM.