- A medida que la crisis de Covid sigue haciendo mella sobre una población fatigada, los mercados financieros se acercan más a la euforia; aferrándose a una narrativa ampliamente aceptada según la cual las economías rebotarán con fuerza cuando se alcance la inmunidad colectiva, mientras los tipos de interés de interés permanecerán extremadamente bajos.

- No todas las clases de activos pueden justificar sus aparentemente elevadas valoraciones. Dado que los precios descuentan una fuerte y sostenida recuperación económica en la segunda mitad del año, no hay margen para la decepción. Este riesgo es más elevado en los mercados crediticios donde, a diferencia de la renta variable, el potencial alcista es mucho más limitado.

- El prolongado descenso de los tipos de interés ha impulsado la rentabilidad de los activos financieros durante las últimas décadas. Pero como todo indica que ya hemos tocado fondo, los inversores deben prepararse para rentabilidades más bajas en el futuro. La noticia positiva es que estamos inmersos en una ola de innovación que está transformando rápidamente la economía, ofreciendo grandes oportunidades a los inversores a largo plazo.

Tras casi un año luchando con la pandemia, la fatiga empieza a acumularse en la población. Sin embargo y de forma sorprendente, mientras una tercera ola amenaza con otro bloqueo, el sentimiento en los mercados financieros está más cerca de la euforia que del pesimismo.

Esto es algo difícil de racionalizar. Es verdad que se ha conseguido evitar escenarios catastróficos, pero la capacidad del virus para continuar propagándose – a pesar de las mayores medidas de protección y concienciación ciudadana – continúa suponiendo una amenaza existencial para muchos sectores.

Sabemos que el hecho de que la evolución de la pandemia haya sido peor de lo esperado, ha sido en gran medida contrarrestada por las extraordinarias noticias acerca de las vacunas; y que, con el apoyo monetario y fiscal garantizado, las bolsas pueden permitirse ignorar la situación actual.

Pero con algunos rincones del mercado prácticamente en modo burbuja, uno se pregunta si no hay un excesivo optimismo. Los inversores son seres humanos, y puede darse el caso de que estén considerando a los mercados de valores como una forma de escape de sus miserias diarias. Una especie de mundo avatar, una aspiración de que todo vuelva a la normalidad algún día. Un comportamiento psicológico similar a quien compra libros porque, inconscientemente, anhela tener tiempo para leerlos.

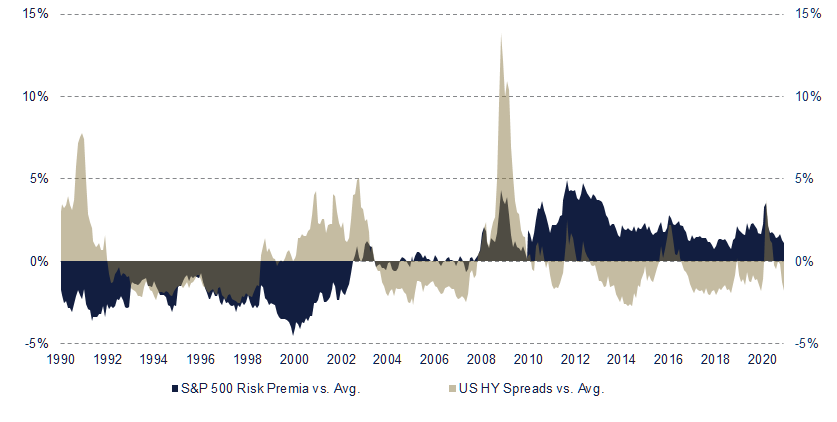

Los cambios en el sentimiento inversor influyen en el comportamiento del mercado a corto plazo, pero para determinar los rendimientos a largo plazo, los fríos datos son mucho mejor guía. En abril, la prima de riesgo de la renta variable estaba muy por encima del 5%, y comprar acciones parecía una obviedad. Sin embargo, actualmente, tiene una lectura menos clara. Comparando con su media histórica, las valoraciones siguen siendo atractivas; pero existe una dependencia sin precedentes de los tipos de interés que debería atenuar un excesivo optimismo.

Los mercados crediticios, sin embargo, ofrecen un cuadro muy diferente. Los diferenciales tanto en bonos de mercados emergentes como de high yield se encuentran en el extremo inferior de su espectro. Estos son niveles que es esperable encontrar cuando la economía goza de muy buena salud y los mercados están en calma. Esto implica que cualquier bache en el camino puede causar que el diferencial se ensanche, provocando con ello una caída en los precios. Si a esto se añade que la tasa libre de riesgo está en mínimos, el margen para mitigar fluctuaciones en el precio es muy pequeño actualmente.

La marcha del mercado dependerá en gran medida de cuán rápido y con qué ímpetu vuelva la economía a la normalidad. La velocidad está supeditada al progreso en los programas vacunación, mientras que la fuerza del repunte dependerá de cómo respondan los consumidores. Indudablemente, existe una gran demanda embalsada que no se ha podido satisfacer a través de los canales digitales, lo que probablemente hará que la economía suba inicialmente con fuerza. Pero a qué ritmo de crecimiento se estabilizará es más difícil de predecir.

En términos agregados, los hogares han ahorrado durante la pandemia; y los precios de los activos, desde los bienes raíces hasta los activos financieros, han mantenido o incluso aumentado su valor. Gracias a esto, la confianza del consumidor se ha mantenido inusualmente alta durante una recesión (monstruosa). Sin embargo, queda por ver si, cuando se levanten las restricciones, los hogares gastarán con alegría, o más bien decidirán seguir ahorrando por lo que pueda venir después.

Los analistas esperan un repunte de los beneficios empresariales hasta alcanzar un nivel cercano al de antes de la crisis. Teniendo en cuenta que algunos sectores seguirán rezagados por un tiempo, será necesario que el resto de la economía marche a pleno rendimiento si no se quiere decepcionar a los inversores.

Al mismo tiempo, todo este crecimiento debe ocurrir sin alterar significativamente las expectativas de inflación a largo plazo (seguramente habrá algunos aumentos de precios a corto plazo), ya que las valoraciones se sustentan en que los tipos de interés permanezcan bajos durante un prolongado período de tiempo.

La Fed ha puesto una venda antes de la herida, y ha asegurado a los mercados que será paciente, permitiendo que la inflación se acelere por encima del objetivo antes de subir los tipos. Pero en el largo plazo las tasas de interés son determinadas por la oferta y la demanda, y si no logra convencer a los inversores, existe el riesgo de una subida desordenada.

A las incertidumbres sobre cuándo y con qué fuerza se recuperará la economía este año, hay que agregar que no sabemos exactamente hasta qué punto ésta habrá cambiado de forma permanente. Una buena suposición es que los grandes avances logrados en la digitalización de la economía durante la pandemia continuarán impulsando la innovación en los próximos años, y que muchos sectores serán trasformados para siempre.

Esto supondrá un avance en términos de mejora de la productividad, que contribuirá a mantener la inflación bajo control, pero que también conllevará costes. Serán necesarios ajustes dolorosos y la desigualdad a nivel individual, corporativa y entre naciones, aumentará aún más. Eso puede en última instancia traducirse en políticas de redistribución entre individuos y armonización tributaria entre países.

Sin embargo, desde una perspectiva inversora, los plazos temporales de oportunidades y riesgos son muy diferentes. Los ganadores recogerán los frutos de forma inmediata, mientras que las adaptaciones sociales a un mundo post-pandemia tardarán mucho en cristalizar; en gran parte porque la desigualdad seguirá aumentando en un contexto de aumento general del bienestar y la carga de la deuda se repartirá entre generaciones.

Como conclusión de todo lo anterior, existen muchas razones para ser optimistas sobre las perspectivas de las bolsas a medio y largo plazo. Pero la incertidumbre en el corto plazo es inusualmente alta y debería prevenirnos de caer en distracciones tácticas. Bajos tipos de interés, estrechos diferenciales crediticios y una prima de riesgo razonable (pero lejos de suponer una ganga) implican que los inversores deben prepararse para obtener rendimientos más bajos en el futuro o, alternativamente, ajustar su apetito por el riesgo.

Esto último no significa necesariamente caer en la especulación, dado que otra alternativa sería ampliar el horizonte de inversión más allá del año o dos habituales. Este no es momento para invertir (a regañadientes) en acciones como sustituto de los bonos. Pero si los inversores están dispuestos a invertir a largo plazo, las oportunidades que se les están presentando a medida que el mundo se acelera hacia la tercera revolución industrial, tienen pocos precedentes.

Fernando de Frutos – Chief Investment Officer

* Este documento es puramente informativo y no constituye recomendación de compra de los activos financieros mencionados en el mismo. Ninguna información contenida en este artículo puede ser considerada definitva, dado que el objeto sobre el que se informa está sujeto a cambios y modificaciones).

Rendimientos pasados no garantizan rendimientos futuros, y en ningún caso la información vertida en esta página web pretende sugerir que rendimientos establecidos en este documento se obtendrá en el futuro.

La información ofrecida por BCM sobre el estado, desarrollo o evaluación de los mercados o activos específicos no debe interpretarse como un compromiso o garantía de rendimiento. Al respecto, BCM no asume ningunaresponsabilidad por el rendimiento de estos activos o mercados.

Los datos sobre inversión, rendimientos y otros aspectos se basan en o derivan de la información de fuentesconfiables, generalmente a disposición del público, y no representan un compromiso, garantía o responsabilidad deBCM.