BY FERNANDO DE FRUTOS, CFA, PhD | 6 SEPTIEMBRE 2022

- A medida que la inflación continúa resistiéndose a bajar, la presión sobre la Fed para actuar de forma aún más contundente aumenta. Las subidas en incrementos de 75pb tienen por objetivo mandar una inequívoca señal a todos los agentes económicos, de forma que las expectativas de inflación se mantengan ancladas. Incluso a costa de causar una recesión.

- La reciente volatilidad en los bonos del tesoro no puede explicarse completamente por los fundamentales. Los tipos en la parte larga de la curva deberían haber bajado según aumenta el riesgo de recesión, pero ha ocurrido lo contrario. La explicación puede estar en los recientes movimientos en los mercados de divisas.

- El viejo dicho «No luches contra la Fed» es una advertencia para todos aquellos que ignoren la dirección de su política monetaria. En estos momentos esto aplica tanto a los inversores que apuestan a que la Fed no podrá controlar la inflación, como a aquellos bancos centrales que se mueven en dirección opuesta.

Los mercados financieros no se comportan de manera lógica. Se trata de sistemas complejos, sujetos a las decisiones de inversión de un gran número de participantes. Desde grandes inversores institucionales a turbas de “meme stocks”. Cada agente recibe y asimila la información de manera diferente y decide si actuar al respecto.

Los movimientos de precios son únicamente determinados por aquellos compradores y vendedores presentes en un momento dado. La motivación para operar puede ser un cambio en los fundamentales (datos económicos, noticias corporativas, eventos geopolíticos, etc.) o en las condiciones de liquidez (desde bancos centrales inyectando o retirando dinero, hasta asuntos de economía doméstica).

Los fundamentales actúan como las mareas, determinando los retornos en los plazos largos. Los flujos de liquidez, por el contrario, son como las olas. Pero estas últimas no deben de ser ignoradas. Los mercados financieros son sistemas inherentemente caóticos. Poderosas tormentas pueden surgir inesperadamente por el batir de alas de la proverbial mariposa; encarnada por última vez en forma de hipotecas “subprime”.

Los movimientos de liquidez son difíciles de observar e interpretar, con algunas excepciones. Las inyecciones de liquidez de bancos centrales (el «Quantitative Easing») buscan precisamente ser predecibles. Otro importante flujo recurrente es la compra de bonos del Tesoro estadounidense por parte de naciones que generan grandes superávits por cuenta corriente, como China, Japón y países de Oriente Medio.

Recientemente, sin embargo, estamos observando un cambio de dirección de estos flujos. La Fed, en su misión de acabar con la inflación, está gradualmente reduciendo su balance, y con ello la demanda de bonos del Tesoro. De forma coincidente, la confiscación de las reservas rusas por la guerra en Ucrania ha provocado que los países no alineados se replanteen su apetito por los bonos del Tesoro americano.

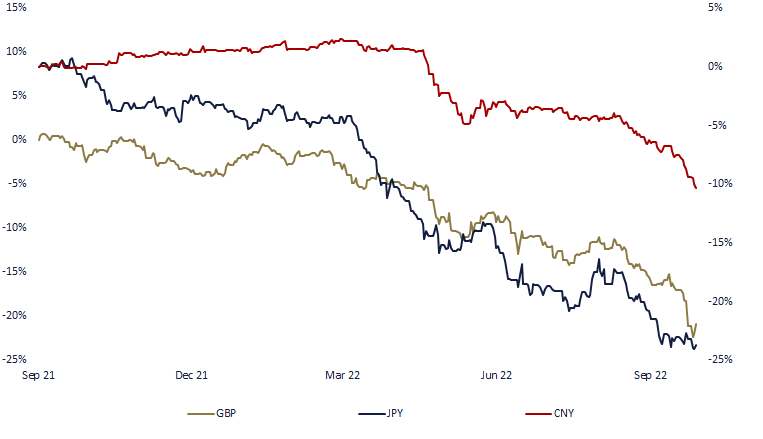

Para complicar aún más las cosas, el Banco de China (BoC) mantiene una política monetaria diametralmente opuesta a la de la Fed. El BoC está bajando los tipos de interés para estimular la economía del país, que está estancada por una respuesta ineficaz a la pandemia, unido a una crisis inmobiliaria. También se encuentra desalineado el Banco de Japón (BoJ), que mantiene inmutable su estrategia de “control de la curva de tipos”.

A medida que se va ampliando la brecha de tipos de interés frente a los EE.UU., las monedas de estos países están depreciándose. Esto ha obligado al BoJ a intervenir en el mercado de divisas para apuntalar el yen. Y también ha provocado que el BoC tenga que relajar la banda de cotización del Renminbi.

En ambos casos, esto implica vender sus reservas de dólares, las cuales están invertidas en bonos del Tesoro americano. A este dúo se ha unido el Banco de Inglaterra (BoE), quien tuvo que intervenir precipitadamente la semana pasada para calmar el tumulto creado en torno a la libra tras una desafortunada reforma fiscal.

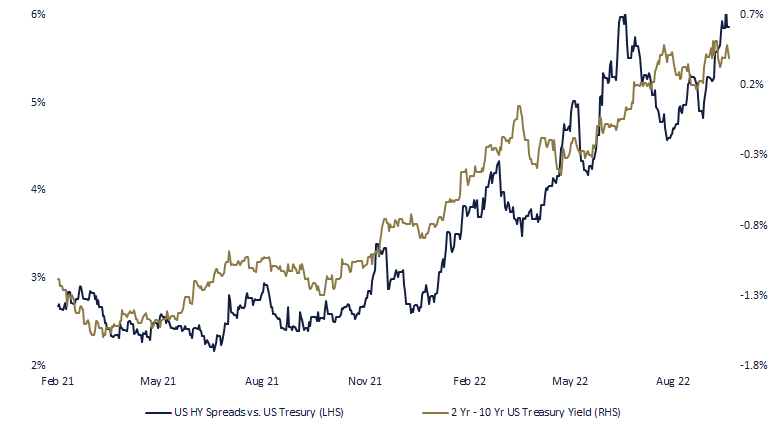

No es por tanto una coincidencia que recientemente hayamos visto una presión de venta inusual en los bonos del Tesoro americanos, provocando que la parte larga de la curva de tipos se haya desacoplado de los fundamentales. Estos últimos dictan que, si la Fed hace todo lo que sea necesario para reducir la inflación, la economía va a sufrir un duro golpe. Con la economía en recesión, tarde o temprano, la inflación amainará y la Fed tendrá que bajar los tipos de interés.

Esta es la razón por la cual la curva de tipos se ha invertido drásticamente, y los diferenciales de crédito se han ensanchado. Sólo los flujos pueden explicar el reciente repunte de los tipos de interés a largo plazo en ausencia de datos macroeconómicos relevantes. Una mera anomalía, si no fuera porque el rendimiento del bono del Tesoro a 10 años es la variable más determinante del sistema financiero, y su reciente subida ha provocado que las bolsas se hayan desplomado hasta los mínimos del año.

Ver como los principales bancos centrales hacen la guerra por su cuenta es motivo de preocupación. Las intervenciones para defender la moneda propia suelen ser baldías, dado que obliga a vender las (siempre limitadas) reservas del país. El viejo dicho “No luches contra la Fed” también se puede aplicar a los bancos centrales. Tarde o temprano, el BoC y el BoJ se verán obligados a dejar que sus monedas se deprecien, o a alinear su política monetaria con la Fed.

Mientras tanto, los inversores tampoco deberían poner en duda la determinación de la Fed para acabar con la inflación. Las valoraciones de la bolsa se han abaratado enormemente debido a una combinación de tipos de interés altos y expectativas de bajadas de beneficios a medida que la economía se estanca. La incógnita es cuán de profundo será el bache y cuánto tiempo durará. Pero si la Fed tiene éxito, y la economía retoma su curso de crecimiento, las valoraciones actuales probarán ser un punto de entrada muy atractivo para inversores a largo plazo.

* Este documento es puramente informativo y no constituye recomendación de compra de los activos financieros mencionados en el mismo. Ninguna información contenida en este artículo puede ser considerada definitva, dado que el objeto sobre el que se informa está sujeto a cambios y modificaciones).

Rendimientos pasados no garantizan rendimientos futuros, y en ningún caso la información vertida en esta página web pretende sugerir que rendimientos establecidos en este documento se obtendrá en el futuro.

La información ofrecida por BCM sobre el estado, desarrollo o evaluación de los mercados o activos específicos no debe interpretarse como un compromiso o garantía de rendimiento. Al respecto, BCM no asume ningunaresponsabilidad por el rendimiento de estos activos o mercados.

Los datos sobre inversión, rendimientos y otros aspectos se basan en o derivan de la información de fuentesconfiables, generalmente a disposición del público, y no representan un compromiso, garantía o responsabilidad deBCM.