FERNANDO DE FRUTOS, CFA, PhD | 6 APRIL 2023

- Durante más de una década, los bancos centrales han estado atemorizados ante la perspectiva de subir los tipos de interés. Un crónico débil crecimiento económico y alto desempleo los hizo ser especialmente cautelosos. Con los tipos cerca del cero, un error por endurecer en exceso su política monetaria, podría haber sido muy costoso de revertir. Mientras que los bancos centrales siempre contaban con herramientas para lidiar con la inflación.

- Al inicio de la pandemia parecía que los tipos de interés se mantendrían a cero para siempre. Pero el brote de inflación ha puesto a la política monetaria patas arriba. Apostar sobre qué régimen prevalecerá finalmente es muy arriesgado. Además, los problemas del sector bancario apuntan a que un potencial retorno a las tasas bajas, podría venir acompañado de una recesión más profunda de lo que se pensaba.

- Una mayor incertidumbre justifica un posicionamiento más defensivo en las carteras, dado que los inversores necesitan evaluar un rango más amplio de posibles escenarios. Los tipos de interés pueden bajar más de lo que se descontaba inicialmente; pero lo mismo puede ocurrir con los beneficios empresariales. Todo ello nos lleva a infra-ponderar activos de riesgo y favorecer aquellas empresas que disfrutan de un crecimiento estructural, y que además puedan beneficiarse más de una eventual bajada en los tipos de interés.

Durante la más de una década que transcurrió desde la crisis financiera hasta la pandemia, los bancos centrales procedieron con extrema cautela. Tratando en todo momento de apaciguar a los mercados, y cuidándose mucho de no estresar al sistema. En 2008 se había evitado por poco el colapso del sistema financiero, y se buscaba la estabilidad a toda la costa.

Las autoridades monetarias sabían que se habían saltado el manual, pero también que regresar a la ortodoxia, incluso siendo necesario, requeriría un largo periodo de tiempo. La Fed mantuvo los tipos de interés a cero durante siete años consecutivos y, como esto parecía insuficiente, inició sucesivas rondas de “Quantitative Easing”. Los otros bancos centrales siguieron su estela, e incluso se aventuraron a experimentar con tipos de interés negativos.

A medida que la economía se fue recuperando, la «normalización» de la política monetaria estuvo en el punto de mira de todos los bancos centrales. Pero éste resultó ser un objetivo difícil de alcanzar. El sistema financiero se había vuelto adicto al dinero fácil y presentaba fuertes síntomas de abstinencia cada vez que la Fed amenazaba con reducir la dosis. Temerosos de la reacción de los mercados, los bancos centrales recurrieron lo que en la jerga se vino a llamar el «forward guidance»; que no es más que amenazar con golpear, si se dan las circunstancias.

El riesgo de deflación fue el «Coco» que brindó un pretexto para ocultar una realidad incómoda. El endeudamiento había contribuido a que la economía hubiera crecido por encima de sus posibilidades, y las autoridades sabían que el desapalancamiento era un proceso largo y doloroso. La inflación, por el contrario, sólo se había tornado negativa durante un breve interludio en el momento más agudo de la crisis. Pero durante la mayor parte de la siguiente década se mantuvo cerca, aunque ligeramente por debajo, de su objetivo oficial del 2%.

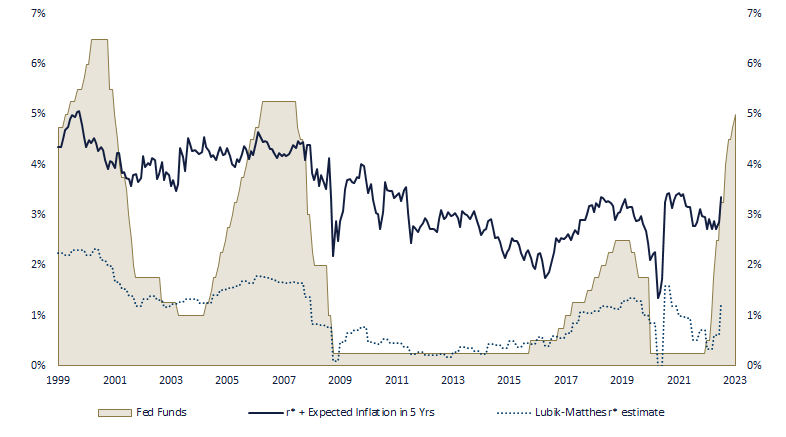

El tipo de interés natural r* (el valor teórico no observable que resultaría neutral para la economía) llevaba ya décadas presionado a la baja por factores estructurales, y terminó desplomándose tras la crisis financiera. En estas circunstancias, subir las tasas planteaba un riesgo asimétrico para los bancos centrales; dado que contaban poco margen para corregir un potencial error.

Durante el largo ciclo de laxitud monetaria que siguió, hubo varias «minicrisis». Esto obligó a la Fed a posponer el “despegue” hasta finales de 2016, para tener que abortarlo sólo dos años después. Al poco tiempo llegó la pandemia y los tipos de interés se hundieron a nuevos mínimos. Ese mismo verano, la Fed publicó su nuevo manual, el cual permitiría tolerar una inflación más alta para compensar períodos de lento crecimiento económico nominal.

Llegados a este punto se alcanzó el equivalente al “Cero Kelvin” en tipos de interés. Ratificado por las declaraciones de Powell diciendo que “ni siquiera estaban pensando en pensar en subir las tasas” (la forma última de «forward guidance»). Lo que sucedió después es de sobra conocido. Unas políticas fiscales excesivamente generosas, combinadas con restricciones del lado de la oferta, llevaron a un repentino brote de inflación. Siendo este último exacerbado por el impacto de la guerra en Ucrania en el mercado de la energía.

La Fed, todavía condicionada por el pensamiento de la década anterior, fue inicialmente muy cautelosa y prometió paciencia. Para entrar luego en pánico cuando la inflación alcanzó niveles no vistos en muchas décadas. De repente, la narrativa cambió y la inflación se convirtió en el nuevo “monstruo” que hacía necesario a subir los tipos en un sprint.

Un cambio tan repentino y pronunciado en las tasas y partiendo de un nivel tan bajo, no tiene precedentes. Algo tenía que romperse, especialmente teniendo en cuenta cómo años de política monetaria ultra-expansiva habían inflado el mercado inmobiliario, así como las deudas de empresas y gobiernos. Lo que nadie esperaba era que las primeras grietas aparecían (una vez más) en el sector financiero.

Con una más que probable contracción del crédito en el horizonte, el trabajo de los bancos centrales se ha vuelto mucho más difícil. Ahora tendrán que tratar de controlar tres objetivos: inflación, crecimiento económico y estabilidad financiera. También se ha complicado el trabajo de los inversores, quienes deben reevaluar cuánto más pueden bajar los beneficios empresariales como resultado de una recesión más profunda.

La otra gran pregunta para los inversores es cuán de rápido y hondo caerán los tipos de interés. Uno de los debates académicos más candentes en este momento versa sobre el destino de la r*. Bien puede ser que las tasas de interés se hubieran mantenido innecesariamente bajas durante demasiado tiempo, y que el shock de inflación haya ayudado a exponer este error de política monetaria. Pero también podría darse el caso de que los bancos centrales se hayan pasado de la raya y la economía comience a tambalearse si no revierten el curso.

Dado que tratar de pronosticar el camino que seguirá la economía se presenta más difícil de lo habitual, una infra-ponderación en activos de riesgo parece lo más sensato en estos momentos. Además, los inversores deben favorecer aquellas empresas que disfrutan de un crecimiento estructural (y, por lo tanto, pueden resistir mejor una recesión) y que eventualmente puedan beneficiarse más de una eventual bajada en los tipos de interés.

Al igual que en el cuento de «Alicia en a través del espejo», los bancos centrales, con su repentina obsesión con la inflación, parecen actuar como si hubieran entrado en una realidad paralela en la que la economía siempre está creciendo y los empleos abundan. Pero puede que despierten de su sueño para descubrir que son el personaje principal de otra famosa historia: «El traje nuevo del emperador».

Su nuevo celo como guardianes de los precios se ha topado con la incredulidad generalizada del mercado, manifestada en la inversión récord de la curva de tipos. Y como el niño que grita en el desfile que el emperador va desnudo, la repentina implosión de dos bancos regionales ha servido para mostrar la verdadera realidad.

Desafortunadamente, al igual que hace el emperador en el desfile, la Fed y el BCE han optado por seguir fingiendo, y han continuado subiendo los tipos como si nada ocurriese.

* Este documento es puramente informativo y no constituye recomendación de compra de los activos financieros mencionados en el mismo. Ninguna información contenida en este artículo puede ser considerada definitva, dado que el objeto sobre el que se informa está sujeto a cambios y modificaciones).

Rendimientos pasados no garantizan rendimientos futuros, y en ningún caso la información vertida en esta página web pretende sugerir que rendimientos establecidos en este documento se obtendrá en el futuro.

La información ofrecida por BCM sobre el estado, desarrollo o evaluación de los mercados o activos específicos no debe interpretarse como un compromiso o garantía de rendimiento. Al respecto, BCM no asume ningunaresponsabilidad por el rendimiento de estos activos o mercados.

Los datos sobre inversión, rendimientos y otros aspectos se basan en o derivan de la información de fuentesconfiables, generalmente a disposición del público, y no representan un compromiso, garantía o responsabilidad deBCM.