- La Fed ha confirmado oficialmente que estamos inmersos en un cambio de paradigma, y que bien puede necesitarse otra década para que los tipos de interés vuelvan a niveles cercanos a su promedio histórico. A las tendencias seculares a largo plazo que reducen la inflación, principalmente la demografía, la globalización y la digitalización, debemos agregar el impacto deflacionario causado por la pandemia.

- Estamos en terreno desconocido, y aunque comparar con el pasado siempre es prudente, en este caso también puede resultar engañoso. Las valoraciones de las acciones parecen caras si se comparan con sus promedios históricos, pero no se puede decir lo mismo si se normaliza por el nivel extremadamente bajo de los tipos de interés.

- A medida que disminuyen los tipos, su impacto en las valoraciones aumenta de manera exponencial. Este efecto debería ser más pronunciado cuanto mayor sea el crecimiento de los beneficios, que casualmente es lo que estamos presenciando. Sin embargo, a medida que las valoraciones se inflan, también se vuelven mucho más vulnerables a cambios en las expectativas. No quedará otra que aprender a vivir con frecuentes episodios de volatilidad, como los experimentados durante los últimos días.

Las matemáticas nos dicen que cuando cualquier número positivo se divide por una cantidad que se aproxima a cero, el resultado del cociente tiende a infinito; lo que se conoce como una singularidad.

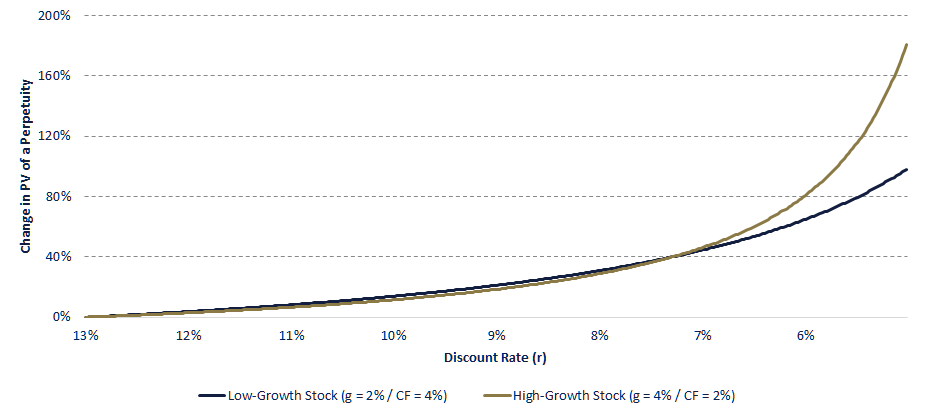

Asimismo, los modelos estándar de valoración definen el precio de una acción como la suma de los flujos de caja futuros, descontados a una determinada tasa. En el límite, si los cash flows se supone que continúan de forma indefinida, su valor presente (PV) se puede asimilar a una serie geométrica que converge a la siguiente fórmula: PV = CF x (1 + g) / (r – g), donde g es la tasa de crecimiento de los flujos de caja (CF), y r es la tasa de descuento.

Dado que los tipos de interés han disminuido drásticamente durante las últimas cuatro décadas (e incluso se han vuelto negativos en algunas de las principales monedas) uno podría preguntarse si la tasa de descuento se estaría acercando tanto a la tasa de crecimiento en los beneficios, que el precio de las acciones podría pronto acercarse al infinito.

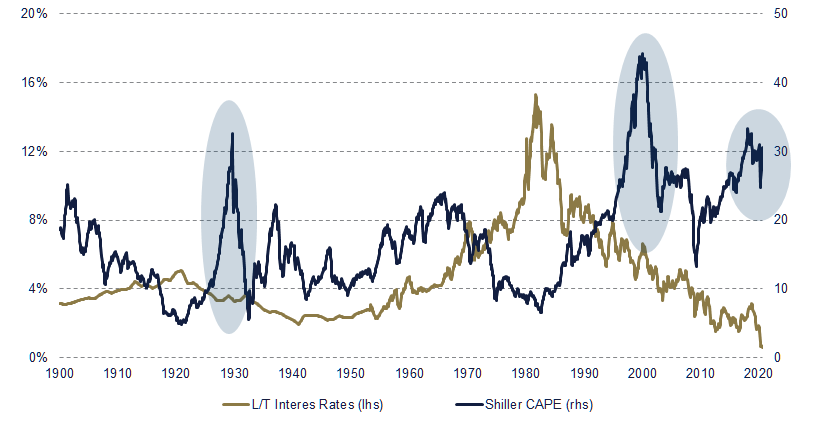

Sólo ha habido tres interludios en la historia financiera durante los cuales, si nos atenemos a los múltiplos de precio sobre beneficio, se podría aseverar que los precios de las acciones llegaron a despegar del suelo (ver gráfico). Los dos primeros sucedieron en torno a los años 1929 y 2000, tiempos ambos de frenética especulación que, como sabemos, acabaron en lágrimas. La tercera ocurrencia está sucediendo ahora mismo, con una nueva generación de acciones tecnológicas liderando las subidas. Y la pregunta que surge de forma natural es, ¿será realmente esta vez diferente, o se repetirá de nuevo la historia?

Para responder a esta pregunta, es necesario observar la interacción entre las dos variables principales de la ecuación. Una alta tasa de crecimiento tiene un poderoso efecto multiplicador sobre los cash flows futuros. Sin embargo, ningún inversor puede proyectar de manera realista altas tasas de crecimiento ad infinitum. Normalmente, las empresas siguen un camino de crecimiento, madurez y decadencia, reduciendo su crecimiento en el estadio final a una tasa más cercana a la de la economía en general.

Por supuesto, hay excepciones a esta regla, y se pueden encontrar compañías como Amazon y Microsoft que consiguen mantener altas tasas de crecimiento durante décadas. Pero incluso estas empresas pueden ser vulnerables a excesos de valoración – los inversores que compraron Amazon en el pico de 1999 tuvieron que aguantar diez años para recuperar el dinero invertido.

Esta es una advertencia para aquellos que hoy creen que los precios de las acciones deberían seguir subiendo, únicamente sobre la base de que la ola actual de innovación es inherentemente superior a la anterior. Cuando, de hecho, los inversores deberían fijarse en la otra variable de la fórmula, para confiar en que esta vez será diferente.

Para entender por qué, es necesario superar dos sesgos de comportamiento. El primero tiene que ver con nuestra tendencia a esperar que los fenómenos evolucionen de forma cíclica. De hecho, la suposición de que los tipos de interés son una variable con reversión a la media es un principio fundamental de las finanzas modernas. Pues bien, ahora sabemos que esto no es verdad, o que puede llevar toda una vida presenciar una reversión a su media.

Bajo esta óptica, podemos entender mejor por qué estamos en un entorno completamente diferente al de la burbuja tecnológica. En aquel entonces, el rendimiento del bono del Tesoro estadounidense a 10 años se situaba en el 6,7%, mientras que hoy está en torno al 0,7%. Además, en el año 2000 nadie podía siquiera imaginar que los tipos de interés bajarían tanto durante las siguientes décadas, mientras que hoy, todas las previsiones (incluidas las de la Fed), indican que las tasas de interés se mantendrán muy bajas por un período muy largo de tiempo.

El segundo sesgo que nos impide creer que la bolsa no está cara es el pensamiento lineal. Nuestro cerebro tiende a ver relaciones lineales entre variables. Sabemos que la realidad es más compleja, pero la linealidad suele ser una aproximación suficientemente buena para la mayoría de fenómenos; al menos dentro de un cierto rango. También para la relación entre los tipos de interés y precios de los activos. Cuando la tasa de descuento es relativamente alta, una disminución de, digamos, el 11% al 10%, tiene un impacto prácticamente equivalente a una bajada del 9% al 8%. Pero a medida que los tipos comienzan a acercarse a cero, una misma disminución porcentual provoca un aumento cada vez mayor en el precio. O de forma visual, lo que dentro de un cierto rango se asemejaba a una línea, pasa a convertirse en una parábola convexa (ver gráfico a continuación).

Podría decirse que esta «convexidad» estaría jugando un papel importante en lo anti-intuitivo de que los índices estén alcanzando nuevos máximos en medio de la pandemia. Y una pista de esto se puede ver en el fuerte repunte de las acciones de crecimiento. Esto es lo que deberíamos esperar si nos acercamos a la región de no linealidad ya que, como muestra el gráfico anterior, la convexidad es más pronunciada para las acciones que exhiben altas tasas de crecimiento en los beneficios (dado que los flujos de efectivo en el largo plazo se vuelven mucho más valiosos si son descontados a tipos bajos).

Las distorsiones en precio causadas por unos exiguos tipos de interés no son exclusivas de las acciones. Cualquier activo generador de rendimiento, desde bonos hasta bienes raíces, se ha beneficiado de la caída de las tasas de interés acaecida en las últimas décadas. Llegar hasta aquí ha sido relativamente fácil, pero a costa de dificultar cada vez más la asignación de activos. Esto se debe a que a medida que nos aproximamos a la singularidad, las clases de activos se vuelven cada vez más correlacionadas, y sensibles a los movimientos en los tipos de interés. Por lo tanto, cambios relativamente menores en las expectativas del mercado pueden tener un efecto desproporcionado en las carteras.

Existe una cierta probabilidad de que la fiesta continúe, con la Fed viéndose obligada a adoptar tipos de interés negativos. Pero los inversores deberían recelar de este tipo de retornos, dado que cada escalón bajado exacerbará aún más la inestabilidad inherente del sistema. Los factores estructurales que deprimen las tasas de interés no van a desaparecer de forma rápida, pero la vida en el infinito no será fácil, y los inversores deben prepararse para soportar episodios mucho más frecuentes de volatilidad del mercado.

Fernando de Frutos – Chief Investment Officer

* Este documento es puramente informativo y no constituye recomendación de compra de los activos financieros mencionados en el mismo. Ninguna información contenida en este artículo puede ser considerada definitva, dado que el objeto sobre el que se informa está sujeto a cambios y modificaciones).

Rendimientos pasados no garantizan rendimientos futuros, y en ningún caso la información vertida en esta página web pretende sugerir que rendimientos establecidos en este documento se obtendrá en el futuro.

La información ofrecida por BCM sobre el estado, desarrollo o evaluación de los mercados o activos específicos no debe interpretarse como un compromiso o garantía de rendimiento. Al respecto, BCM no asume ningunaresponsabilidad por el rendimiento de estos activos o mercados.

Los datos sobre inversión, rendimientos y otros aspectos se basan en o derivan de la información de fuentesconfiables, generalmente a disposición del público, y no representan un compromiso, garantía o responsabilidad deBCM.