BY FERNANDO DE FRUTOS, CFA, PhD | CIO BOREAL CAPITAL MANAGEMENT | 24 JUNE 2021

• Después de haber logrado negar lo inevitable sin perder la credibilidad, la Fed ha sorprendido a los mercados acortando el calendario para el inicio de las subidas de tipos, así como la reducción en las compras de activos. El motivo, ha sido que la economía sigue recuperándose más rápido de lo esperado, lo cual no deja de ser un aspecto muy positivo

• Aunque a la economía aún le queda un largo camino por recorrer hasta el 2023, y una subida de tipos más o menos para entonces no es gran cosa, el mercado ha percibido el cambio de postura como una señal de que la Fed no permitirá que la inflación se salga de control

• El precedente en política fiscal que ha establecido la exitosa – pero inusualmente dadivosa – gestión económica de la pandemia, plantea el riesgo de validar su uso en circunstancias menos excepcionales. Al comenzar a desvincular la política monetaria de la política fiscal, la Fed no sólo ha tratado de marcar su independencia, sino que también ha calmado a los mercados, reduciendo la presión sobre los tipos de interés a largo plazo

Las conferencias de prensa de Jay Powell provocan al oyente la duda de si uno está siendo víctima de un juego mental, o escuchando un trabalenguas. De aquel “ni siquiera estamos hablando de hablar de” (refiriéndose a la reducción gradual de las compras de activos), a etiquetar el último FOMC como la reunión de “hablar de hablar de”.

La Fed tiene una larga tradición de recurrir a un lenguaje obtuso, que se remonta a su gran maestro Jedi, el presidente Greenspan; quien dejó un gran legado de frases para la historia, como aquel: «Sé que creen que entienden lo que pensaban que dije, pero no estoy seguro de que se den cuenta de que lo que escucharon no es lo que quise decir”.

El nuevo presidente de la Fed, por el contrario, ha cambiado radicalmente de táctica; habla con una claridad cristalina, pero elevando la discusión al meta-meta nivel; una especie de mundo monetario cuántico donde, como el gato de Schrödinger, puede suceder una cosa y la contraria a la vez; o suceder que nada suceda; en la verborrea de Powell.

Este ejercicio de confusión tiene el único propósito de dejarse todas las opciones abiertas. En los viejos tiempos, cuando la política monetaria disfrutaba de un gran margen de maniobra, ésta calculada ambigüedad le permitía a la Fed poder sorprender al mercado. Pero hoy en día, con los tipos de interés en mínimos, el objetivo es tratar de no intranquilizar de forma innecesaria a los mercados financieros.

En el pasado, el mercado recelaba de la Fed, quien era vista como el adulto responsable que se encargaba de poner fin a la fiesta antes de que la economía pudiera recalentarse. Hoy en día en cambio, la Fed parece más bien un padre que trata de encontrar formas de no contrariar a un niño malcriado, quien siempre pide más golosinas y es notoriamente famoso por sus rabietas.

En este sentido, el reciente giro de política monetaria no supone un gran cambio; algo así como amenazar con cerrarle el grifo si las calificaciones escolares dentro de unos años no son lo suficientemente buenas. Teniendo en cuenta que el ciclo económico promedio dura menos de 5 años, el niño consentido ha reaccionado con una actitud de “ya veremos”.

Sin embargo, el verdadero destinatario del mensaje no ha sido el mercado. La Fed también juega al gato y al ratón con otros actores que influyen en (y son influenciados por) su política monetaria; los bancos comerciales que se encargan de transmitirla, otros bancos centrales cuyas decisiones afectan al dólar y, por último, el gobierno federal, quien se encarga de establecer la política fiscal.

La relación entre el presidente de la Fed y el presidente de los EE.UU. nunca está exenta de tensiones. En una recesión, la política monetaria y fiscal deben trabajar al unísono, pero cuando comienza la recuperación, el banco central se suele convertir en un estorbo para el gobierno. Por ejemplo, el estímulo fiscal pro-cíclico de Trump proporcionó la excusa a Janet Yellen para comenzar a normalizar los tipos de interés; mientras que Robert Rubin y Alan Greenspan llegaron a un acuerdo mediante el cual la Fed mantuvo una política acomodaticia, a cambio de que el Tesoro de Estados Unidos redujese el déficit presupuestario. Esto contribuyó a alargar el ciclo económico, y a que se pudiese alcanzar un superávit fiscal por primera (y última) vez desde 1969.

Salir del «modo crisis» es un asunto delicado que requiere cierta coordinación. Tras la crisis financiera, por ejemplo, los bancos centrales tuvieron que continuar haciendo todo el trabajo pesado, mientras que los gobiernos se dedicaron a la austeridad. Por ello, cuando estalló la pandemia, un coro de voces se unió para pedir que la política fiscal actuara con valentía.

Inicialmente, la Fed alentó al gobierno a hacer demasiado en lugar de muy poco. Pero como dice el refrán, «ten cuidado con lo que deseas». El último paquete de estímulos aprobado por el presidente Biden superó todas las expectativas y, junto con una reapertura más rápida gracias al éxito del programa de vacunación, proporcionó un gran impulso a la economía, y avivó con ello los temores inflacionarios.

Los miembros de la Fed son, después de todo, seres humanos, con carreras y reputaciones que proteger; y seguir negando la posibilidad de considerar una potencial normalización en estas circunstancias, estaba comenzando a hacerlos parecer desconectados de la realidad, o peor aún, cómplices del gobierno. Además, si la política fiscal está finalmente tomando el relevo, es sensato que la política monetaria comience a desligarse, con el fin de estar lista para intervenir cuando llegue la próxima crisis.

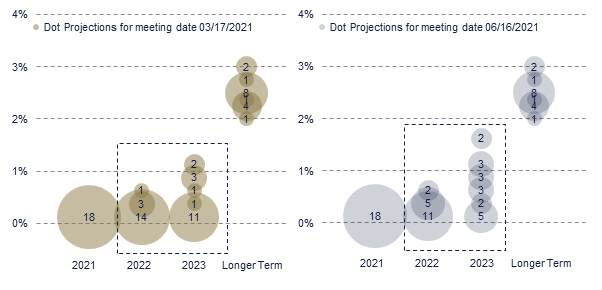

El cambio en los “Fed dots” es un primer paso en esa dirección, aunque más simbólico que otra cosa. Los miembros de la Fed saben lo difícil que resultó poder comenzar a normalizar la política monetaria después de la crisis financiera; y la brecha que separa sus proyecciones (o, mejor dicho, «aspiraciones») de los actuales tipos de interés, se antoja imposible de salvar.

La Fed daría la bienvenida a una inflación ligeramente más alta, si ésta viniese acompañada de un crecimiento económico robusto. Sin embargo, debe calibrar cuidadosamente sus movimientos con el fin de no arriesgar su independencia. La mayor amenaza es que el precedente establecido en la gestión de la crisis, tiente a los políticos a utilizar la bazuca fiscal cuando se enfrenten a una recesión «normal». Después de todo, el viejo adagio «nunca desperdicies una buena crisis» ha cobrado un significado diferente, con el gobierno regalando dinero de forma casi indiscriminada a ciudadanos y empresas.

En resumen, Jay Powell ha conseguido sacar a la Fed de una esquina, marcando con ello el inicio del desacoplamiento entre la política fiscal y monetaria. Y al indicar que no dejará que la inflación se salga de control, también ha logrado que las tasas de interés a largo plazo bajen (luego de que el mercado descifrara el mensaje). ¡Nada mal para un aprendiz de Jedi!

* Este documento es puramente informativo y no constituye recomendación de compra de los activos financieros mencionados en el mismo. Ninguna información contenida en este artículo puede ser considerada definitva, dado que el objeto sobre el que se informa está sujeto a cambios y modificaciones).

Rendimientos pasados no garantizan rendimientos futuros, y en ningún caso la información vertida en esta página web pretende sugerir que rendimientos establecidos en este documento se obtendrá en el futuro.

La información ofrecida por BCM sobre el estado, desarrollo o evaluación de los mercados o activos específicos no debe interpretarse como un compromiso o garantía de rendimiento. Al respecto, BCM no asume ningunaresponsabilidad por el rendimiento de estos activos o mercados.

Los datos sobre inversión, rendimientos y otros aspectos se basan en o derivan de la información de fuentesconfiables, generalmente a disposición del público, y no representan un compromiso, garantía o responsabilidad deBCM.