FERNANDO DE FRUTOS, CFA, PhD | 30 AGOSTO 2022

- El esperado discurso de Powell en el simposio de Jackson Hole no se salió del guion establecido. Pero en la intrincada danza entre bancos centrales y mercados financieros, ninguna noticia es, de hecho, una forma de noticia

- Las bolsas reaccionaron con una gran caída a la fuerte determinación de la Fed en su lucha contra la inflación. Tal reacción puede entenderse más como una pataleta que como un movimiento justificado por un cambio en los fundamentales (dado que los tipos de interés a largo plazo apenas se movieron)

- Controlar las expectativas de inflación resulta fundamental para mantener anclados los tipos de interés a largo plazo y, con ello, apuntalar las valoraciones tanto de acciones como de bonos. Pero esto conlleva infligir un daño económico en el corto plazo, cuya duración e intensidad es todavía difícil de cuantificar

Hoy en día los mercados financieros forman parte del folclore popular. Multitudes se reúnen en Omaha para venerar a su oráculo, estadios deportivos llevan el nombre de cryptobolsas, y los banqueros centrales son ahora celebridades.

La semana pasada, el otrora anodino retiro anual de banqueros centrales en Jackson Hole, tuvo la cobertura mediática de un evento deportivo de primer nivel. Este solía ser un simposio más bien académico, que brindaba la oportunidad de socializar en un entorno agradable – algo no muy diferente a un congreso de cardiólogos. Pero el viernes, la expectación ante la intervención del presidente Powell era máxima.

Como cabía esperar, éste pronunció un discurso muy encorsetado; y como también era de esperar, afirmó que la Fed no descansará hasta que la inflación esté bajo control, incluso si esto significa una desaceleración de la actividad económica y un aumento del desempleo.

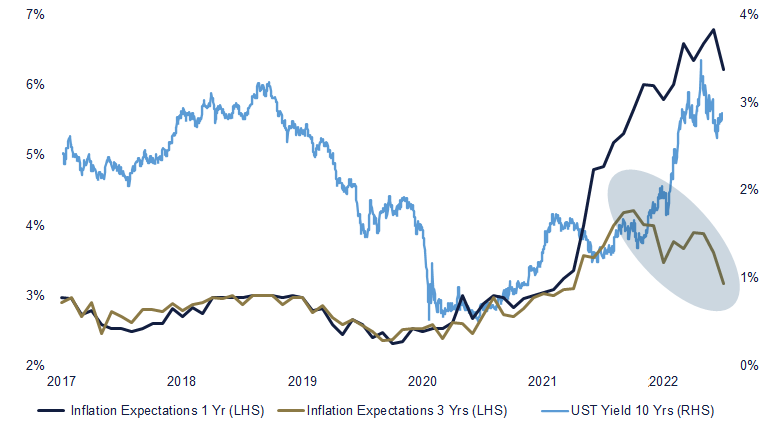

Cualquier otro mensaje hubiera sido desastroso, dado que la Fed ha tenido que recorrer un largo camino, para apenas comenzar a frenar las expectativas de inflación (ver gráfico en la parte inferior). En este sentido, las fuertes caídas experimentadas el viernes en las bolsas son difícil de entender, a menos que se vea como una mera decepción por no obtener ninguna información nueva.

Un problema de muchas instituciones es que apenas han evolucionado desde los tiempos en que estaban dirigidas por las élites, con poca rendición de cuentas a los ciudadanos. En el pasado, los bancos centrales hacían y deshacían a su antojo, escudados por un aura de secretismo, dado que la mayoría de los mortales no entendía el funcionamiento de la política monetaria.

Pero el acceso a la información facilitado por Internet los ha dejado expuestos a la intemperie, mostrando que no son infalibles. Y al haber perdido buena parte de su «auctoritas», se enfrentan ahora a una creciente presión por tener que explicarse ante una ciudadanía que no los ha elegido.

En las últimas décadas, la política monetaria ha tratado de aumentar en transparencia. Conviene recordar que hasta mediados de los años 90 las decisiones de la Fed no se comenzaron a comunicar públicamente. Bajo Ben Bernanke, la Fed fue un paso más allá estableciendo un objetivo de inflación (algo a lo que su predecesor Alan Greenspan siempre se resistió). Y en un esfuerzo por brindar visibilidad (y evitar sorprender a los mercados), Janet Yellen recurrió al “Forward Guidance”, o lo que es lo mismo, a telegrafiar los futuros movimientos.

Pero con la inflación fuera de control, transparencia y estrictos objetivos de inflación conllevan sufrimiento económico. El presidente Powell trató de endulzarlo hablando de un «crecimiento por debajo de la tendencia» y un «empeoramiento de las condiciones del mercado laboral». Pero el riesgo es que, si hay despidos masivos atribuibles a la Fed, su independencia pueda verse comprometida.

Conviene recordar, sin embargo, que lo que es negativo para la economía, no es necesariamente malo para los mercados. En este sentido, el discurso de Powell debería verse como una buena noticia para los inversores. Seguramente algunos de ellos esperaban un «pivote de la Fed» que hubiera proporcionado algún alivio a corto plazo. Pero el mayor riesgo al que se enfrentan los inversores en este momento no es que la economía se desacelere, sino que las expectativas de inflación se sitúen en un nivel estructuralmente más alto (y con ello un cambio de régimen en los tipos de interés).

A este respecto, la reacción del mercado puede dividirse en dos. El mercado de bonos mantuvo la calma, con el tipo del bono del Tesoro a 10 años sin apenas moverse, en reconocimiento a la promesa de Powell de luchar hasta el final contra la inflación. En cambio, las bolsas actuaron de manera aparentemente miope, corrigiendo de forma brusca, decepcionadas con una Fed más «hawkish».

La Fed debe mantener invariable su rumbo, sin importarle la presión mediática, vinculando firmemente la política monetaria al camino marcado por la inflación. Esto significa que, tras la progresiva resolución de los cuellos de botella en la cadena de suministros, las probabilidades de un “aterrizaje suave” dependen ahora de cuán rápido (y cuánto) bajen tanto los costes laborales como los asociados a la vivienda. Y esto es algo que la Fed sí que puede influenciar de forma directa por medio de las subidas de tasas.

* Este documento es puramente informativo y no constituye recomendación de compra de los activos financieros mencionados en el mismo. Ninguna información contenida en este artículo puede ser considerada definitva, dado que el objeto sobre el que se informa está sujeto a cambios y modificaciones).

Rendimientos pasados no garantizan rendimientos futuros, y en ningún caso la información vertida en esta página web pretende sugerir que rendimientos establecidos en este documento se obtendrá en el futuro.

La información ofrecida por BCM sobre el estado, desarrollo o evaluación de los mercados o activos específicos no debe interpretarse como un compromiso o garantía de rendimiento. Al respecto, BCM no asume ningunaresponsabilidad por el rendimiento de estos activos o mercados.

Los datos sobre inversión, rendimientos y otros aspectos se basan en o derivan de la información de fuentesconfiables, generalmente a disposición del público, y no representan un compromiso, garantía o responsabilidad deBCM.