FERNANDO DE FRUTOS, CFA, PhD | 24 MAYO 2022

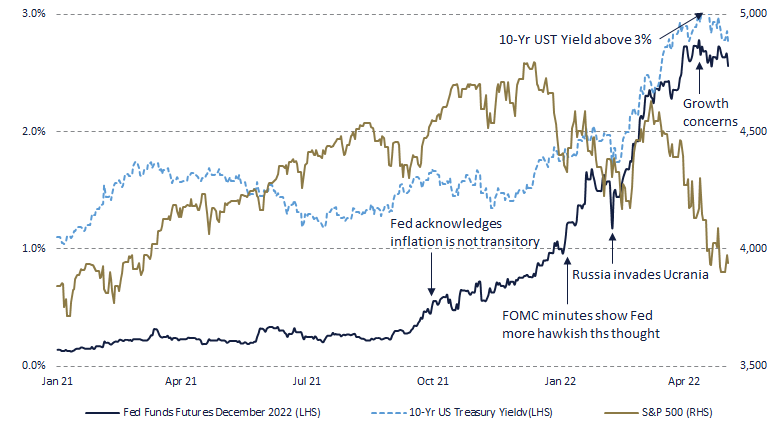

- Tras una década que se ha caracterizado por tipos de interés a la baja y una inflación controlada, tanto la Fed como buena parte de la comunidad inversora llevan casi un año resistiéndose a aceptar la nueva realidad post-pandemia. Sin embargo, en las últimas semanas hemos sido testigos de una especie de capitulación, con el bono del Tesoro estadounidense a 10 años cruzando el umbral del 3%; hundiendo aún más los precios de acciones y bonos.

- Los cambios de paradigma ocurren, y las transformaciones provocadas por la pandemia en los mercados laborales y las cadenas de suministro bien pueden resultar más duraderos de lo que se pensaba inicialmente. Sin embargo, la prudencia nos aconseja no cambiar de narrativa de forma precipitada. Al fin y al cabo, la única evidencia empírica que tenemos es que la inflación actual es el resultado de una combinación de factores, en principio, temporales: por un lado, las medidas de apoyo fiscal y monetario encaminadas a evitar el colapso de la demanda, y por el otro las restricciones por el lado de la oferta provocadas por la pandemia.

- Con la progresiva retirada de los estímulos, aumenta el temor ante a que la economía entre en recesión. Este es un escenario plausible si la inflación no comienza a mostrar signos de desaceleración, y la Fed no tiene otra opción que seguir subiendo los tipos de interés. Los inversores tienen por tanto que sopesar cuidadosamente entre la inevitable realidad que supone una inflación no vista en décadas, y la posibilidad de una recesión.

- Los mercados han corregido de forma acusada en lo que parece una tormenta perfecta de narrativas retroalimentándose mutuamente: a veces cayendo por el impacto de la subida de los tipos sobre las valoraciones de los activos, otras veces por miedo al impacto que pueda tener sobre el crecimiento. El resultado es que hay demasiado pesimismo descontado, dado que en este proceso se han ido descartando otros escenarios intermedios más benignos. Por ello, los inversores a largo plazo deben permanecer invertidos, aceptando las nuevas valoraciones como un nuevo punto de partida y no realizando pérdidas siendo presa del pánico.

Podría decirse que las sociedades modernas se han vuelto cada vez más impacientes, algo que el cómico Ronny Chieng ha capturado como nadie en uno de sus monólogos de Netflix. En él hace una parodia sobre la imperiosa necesidad del consumidor americano por contar con un servicio de «Prime Now!»; toda vez que la entrega en menos de dos horas que actualmente garantiza Amazon Prime se le antoja totalmente inaceptable. Se da la coincidencia que la función fue grabada poco antes de que nos golpeara la pandemia y los consumidores tuvieran que recluirse en sus viviendas. En aquel entonces, las compras online pasaron a convertirse tanto en un salvavidas como en un pasatiempo, el cual está en el origen del brote de inflación que estamos viviendo.

Los consumidores estadounidenses, habiendo recibido generosos cheques por parte del gobierno, pero sin poder gastarlos en viajes o restaurantes, se lanzaron a Internet en busca de muebles, productos electrónicos, y similares. Y cuando gracias al éxito de las vacunas, las economías comenzaron a reabrir, los consumidores optaron por piezas de caza mayor, como automóviles o casas. Saliendo de los confinamientos con la paciencia agotada y los bolsillos repletos, lo importante no era el precio a pagar, sino el disponer del bien adquirido lo antes posible.

Este aumento en la demanda de bienes coincidió con restricciones en fábricas y puertos a causa de la pandemia, lo que provocó un aumento en los precios. A ello hay que sumar una recuperación sin precedentes del mercado laboral; un acierto esta vez de los gobiernos, que evitaron que un parón temporal de la economía se tradujera en quiebras, pérdidas de empleo y otra recesión prolongada como la que siguió a la crisis financiera.

El brote de inflación se consideró inicialmente como un efecto secundario (y temporal) causado por tener que pecar de cautelosos al diseñar ayudas económicas que fueran suficientemente contundentes. Pero al no disminuir la inflación, sino todo lo contrario, ésta se acabó trasladando a las expectativas de precios de consumidores, y agentes sociales. En ese momento, la Fed reconoció que tenía un problema y completó un notable giro de política monetaria. El mercado escuchó atentamente y los tipos de interés a largo plazo (que se habían mantenido contenidos dentro de un rango) comenzaron a subir con fuerza.

La guerra en Ucrania, los nuevos confinamientos en China y una Reserva Federal que, a sabiendas de lo difícil que fue subir las tasas de interés durante el pasado ciclo, se resiste a endurecer su política monetaria de forma prematura, parecen haber desencadenado el desconcierto del mercado. El régimen de estancamiento secular de la última década, caracterizado por una baja demanda, bajo crecimiento y baja inflación (como resultado del envejecimiento de la población, la digitalización y la globalización), parece estar en riesgo de ser reemplazado por una nueva normalidad; donde la demanda supera a la oferta causando alta inflación, y donde el desempleo sería ya cosa del pasado.

La lucha entre ambas narrativas se puede ver en el rendimiento del Tesoro de EE.UU. a 10 años, que oscila alrededor del nivel crítico del 3%. Ese fue el tope alcanzado en la década anterior. Y dado su papel como indicador de las expectativas de tipos a largo plazo, el hecho de que estuviera por debajo del 1% hace apenas un año se puede interpretar como un cambio radical en la visión de los inversores sobre el futuro entorno macroeconómico.

Los cambios de régimen a veces ocurren, y la pandemia podría haber sido el detonante para pasar de un estado de la economía a otro. Pero el hecho de que no haya una razón de peso que explique esta nueva realidad, debería servir de advertencia para no cambiar de tesis de inversión de forma precipitada. La alta inflación actual es una realidad incómoda que no podemos ignorar, pero no debemos por ello pensar que se convertirá en un elemento permanente de nuestras vidas.

Los inversores, a diferencia de los profesionales del “Mindfulness” y los clientes de Amazon Prime, deberían tratar de ignorar el «Poder del Ahora». Invertir consiste en retrasar la gratificación y anticipar el futuro. Y el presente importa sólo en la medida en que puede ser informativo del futuro. Centrarse demasiado en el presente, tanto si es doloroso como ahora o de color de rosa, puede hacer que tomemos malas decisiones de inversión, y seamos víctimas de pánicos y manías.

Del mismo modo, los inversores deben de tener cuidado de no adelantar demasiado el futuro. La realidad se va mostrando a su propio ritmo y resulta siempre mucho más compleja y sorprendente de lo que nuestra mente puede imaginar de antemano. El finalmente no tan “transitorio” brote de inflación, es un muy buen recordatorio de lo notoriamente difícil que es pronosticar el futuro.

Este delicado equilibrio entre presente y futuro se ve complicado por el hecho de que la información fluye a intervalos discretos. Los datos macroeconómicos se publican en el mejor de los casos mensualmente, las empresas publican sus resultados trimestralmente y la Fed se reúne cada dos meses. Pero el dinero no duerme, y los vacíos de información, los rellena el ruido. La dependencia psicológica es en cierta manera similar a la que producen las series de televisión; donde los espectadores devoran cada nuevo episodio con el ansia de saber cómo acaba todo, sólo para descubrir que habrá que esperar a la siguiente temporada.

Actualmente, la intriga del mercado es si la inflación finalmente se desacelerará, evitando que la Fed tenga que subir las tasas en demasía, o si, por el contrario, no le quedará otra que continuar hasta el punto de que la economía entre en barrena. Por el momento, los datos nos cuentan una historia acerca de una inflación obstinada y una economía robusta, que la lógica económica nos dice que no puede durar mucho.

Pero llevará tiempo averiguar de qué lado se decanta la historia. La inflación ha adquirido suficiente impulso y no se va a desacelerar en un par de trimestres. En cuanto al impacto del aumento de los tipos de interés sobre el crecimiento, la política monetaria funciona a través de dos canales de transmisión. Uno directo (y más lento), aumentando el coste de financiación para el consumo y la inversiones corporativa. Y otro indirecto (más rápido), reduciendo el valor de los activos financieros y los bienes raíces, lo que inflige un efecto de riqueza negativo en los consumidores.

Durante más de una década, la Fed no ha dudado de usar el segundo canal para respaldar los precios de los activos, mostrándose siempre presta a tranquilizar a los mercados cuando ha habido turbulencias. Hoy sin embargo, el silencio del banco central es llamativo, denotando que no pone reparos a que los mercados le hagan gran parte del trabajo necesario para controlar la inflación.

Mientras que el panorama no comience a despejarse, los mercados están alternando entre dos escenarios, a priori, opuestos. Si el principal motivo de la corrección en las bolsas hasta ahora había sido el aumento de las tasas de interés, un entorno recesivo debería revertir (al menos en parte) dichas subidas; amortiguando con ello el impacto de la caída en los beneficios al desacelerarse la economía. Este argumento es mucho más claro para las acciones de crecimiento, las cuales han corregido mucho más por las subidas de tipos, pero que están menos expuestas al ciclo económico.

Sin embargo, lo que estamos viendo es como ambas narrativas se retroalimentan. Cuando se publican datos macro que muestran que la inflación no disminuye, los mercados caen al aumentar las tasas de interés. Y si los datos apuntan a que la economía se está desacelerando, las acciones también caen por el potencial impacto en los beneficios.

Esto no es completamente irracional, ya que es imposible predecir si en el caso de que haya una recesión, ésta será profunda o sólo temporal. Al igual que tampoco sabemos cuándo desaparecerán las limitaciones del lado de la oferta causantes de las presiones inflacionistas. Pero en ausencia de datos que sean lo suficientemente esclarecedores como para decantar la balanza del lado de uno de los escenarios, existe una creciente desconexión entre el impacto que están teniendo las variables macroeconómicas en las valoraciones de las acciones, y el potencial de las empresas de generar beneficios en el largo plazo.

No hay duda de que resulta muy doloroso ver las carteras lastradas por la incertidumbre del presente, pero la historia financiera nos enseña como las buenas compañías siempre consiguen crecer a lo largo de los ciclos económicos. Los inversores deben mirar más allá de las turbulencias actuales, sabiendo que, en el largo plazo, el coste de oportunidad es mayor que los riesgos a la baja. O si nos vemos como meros espectadores de una realidad muy compleja, no debemos preocuparnos en exceso por conocer cómo se desarrollará la trama de forma exacta, dado que el final de este tipo de shows suele ser parecido.

* Este documento es puramente informativo y no constituye recomendación de compra de los activos financieros mencionados en el mismo. Ninguna información contenida en este artículo puede ser considerada definitva, dado que el objeto sobre el que se informa está sujeto a cambios y modificaciones).

Rendimientos pasados no garantizan rendimientos futuros, y en ningún caso la información vertida en esta página web pretende sugerir que rendimientos establecidos en este documento se obtendrá en el futuro.

La información ofrecida por BCM sobre el estado, desarrollo o evaluación de los mercados o activos específicos no debe interpretarse como un compromiso o garantía de rendimiento. Al respecto, BCM no asume ningunaresponsabilidad por el rendimiento de estos activos o mercados.

Los datos sobre inversión, rendimientos y otros aspectos se basan en o derivan de la información de fuentesconfiables, generalmente a disposición del público, y no representan un compromiso, garantía o responsabilidad deBCM.