• Omicron es sólo una variante peligrosa más; pero con un nombre pegadizo. Habrá una Pi, una Rho y una Sigma, pero es muy improbable probable que ninguna de ellas cause un impacto similar al provocado por la cepa Alpha; con la que todo comenzó el pasado año

• El optimismo sobre nuestra capacidad para hacer frente a nuevas variantes y conseguir en última instancia vencer la pandemia, no puede trasladarse directamente a los mercados financieros. Aunque las bolsas se recuperaron rápidamente del impacto de la variante Delta durante verano, la persistente inflación está complicando notablemente el trabajo de la Fed

• Si los gobiernos reaccionan de forma exagerada a la amenaza que la nueva variante puede representar para la infraestructura hospitalaria, a la vez que los agentes económicos descuentan un empeoramiento de los problemas en la cadena de suministros, existe el riesgo de que este ciclo económico sea breve. Con tal nivel de incertidumbre, seguimos aconsejando evitar “tacticismos” y concentrarse en activos de calidad

Hasta el pasado viernes, Omicron sólo formaba parte del vocabulario de los aficionados a los crucigramas y de los amantes de la filología griega. Sin embargo, a pesar del revuelo inicial, su llegada era un hecho cierto. Dicha inevitabilidad era consecuencia directa de la decisión de la OMS de nombrar variantes de interés siguiendo las letras del alfabeto griego, y de la alta probabilidad de que el virus termine convirtiéndose en endémico debido a su altísima transmisibilidad.

Es también un hecho que cuanto más se tarde en alcanzar un nivel de inmunidad en la población suficiente para ralentizar significativamente la propagación del virus, más tiempo tendrá éste para mutar y encontrar nuevas formas de transmitirse. Lamentablemente, a pesar de haber tenido la gran suerte de poder disponer de vacunas altamente efectivas en un tiempo récord gracias al ingenio humano, una también muy humana falta de solidaridad está impidiendo acabar con el problema; personas que evitan vacunarse en los países ricos, mientras que faltan vacunas en los países pobres.

No importa cuán de bien intencionada haya sido la OMS al cambiar su sistema de asignación de nombres de las nuevas variantes (en principio con el objeto de facilitar la comunicación pública), hay pocas dudas de que el anuncio de Omicron fue aplaudido por quienes tienen un interés directo en que la pandemia dure por más tiempo; es decir, los medios de comunicación y la industria farmacéutica. Un nombre pegadizo, complejo y amenazador con el que vender más titulares y subscripciones de periódicos, y una nueva oportunidad para expandir el negocio de las vacunas.

Los mercados cayeron a plomo con la noticia, y los gobiernos de todo el mundo se apresuraron a mostrar su disposición a implementar medidas para contener la propagación de la nueva variante; aunque aún sea demasiado pronto para saber si esto representa una amenaza mayor que Delta, o cualquiera de las anteriores variantes, o si las vacunas perderán efectividad.

A pesar de la ausencia de estudios clínicos y sin importar la cantidad de mutaciones de la nueva variante, es muy poco probable que el mundo pueda regresar a los oscuros días de la primavera del 2020. En aquel entonces defendimos que nuestra curva de aprendizaje colectiva es mucho más pronunciada que la del virus, y desde entonces dicha brecha sin duda no ha hecho más que aumentar.

El tiempo podría habernos demostrado estar equivocados en lo que respecta a las inversiones en el corto y medio plazo; especialmente si los bancos centrales y los gobiernos no hubieran reaccionado con tanta contundencia. Sin embargo, en lo que respecta a nuestra capacidad para combatir el virus, la predicción era una apuesta segura. Casi dos años después de que todo comenzara, tenemos una gran experiencia acumulada en la prevención y el tratamiento de la enfermedad, así como en escalar la infraestructura sanitaria. Y lo que es igualmente importante, entre vacunas y contagios, nuestros cuerpos también han aprendido a combatir al virus.

Sin embargo, toda esta positividad sobre el curso de la pandemia no se puede trasladar directamente a los mercados financieros. Sobre todo porque una gran parte de este optimismo ya está incorporado en las valoraciones tanto de acciones, como de bonos corporativos. Por lo tanto, cualquier riesgo que amenace el escenario central de recuperación económica en forma de «V», tiene el potencial de arrastrar a la baja a los activos de riesgo.

A esto, hay que añadir que existe un claro peligro de que la nueva variante agrave el shock sobre la cadena de suministros. Un escenario no previsto por muchas empresas quienes, en aras de reducir costes, no midieron bien el riesgo de utilizar a proveedores de todas partes del mundo, ni de sobre-optimizar los sistemas de gestión de inventarios «just-in-time».

Los desequilibrios entre la oferta y la demanda son los responsables de la alta inflación que estamos viviendo (o al menos su causa inicial), y amenazan con provocar un endurecimiento de la política monetaria. Una situación similar a la que vivimos con la variable Delta durante el verano, pero esta vez con el dedo de la Fed mucho más cerca del gatillo.

El que ésta sea una oportunidad más de “buy the dip” o el principio de un cambio de tendencia, dependerá de que todos los actores económicos mantengan la cabeza fría. Esto significa que antes de recurrir a nuevas restricciones, los gobiernos se guíen por los datos clínicos y la capacidad de atención médica, y no por los titulares de los periódicos. También, y quizás más importante en estos momentos, que tanto consumidores como productores, no recurran a un aumento anticipado de las compras, exacerbando con ello las presiones inflacionistas.

Desafortunadamente para los inversores, las mentes humanas son mucho menos predecibles que un virus. El riesgo es que la inflación y los grandes déficits fiscales se vuelvan “endémicos” una vez que una mayora concluya que el gobierno debe, y tiene la capacidad de, financiar la economía de forma indefinida. Sin embargo, si los bancos centrales mantienen su independencia, tratarán de evitar de forma contundente el que esto suceda. Tras observar la reacción de la Fed al anuncio de Omicron, podríamos estar comenzando a vislumbrar el inicio de una dura batalla por delante; algo que ya podía intuirse tras su giro de política allá por julio.

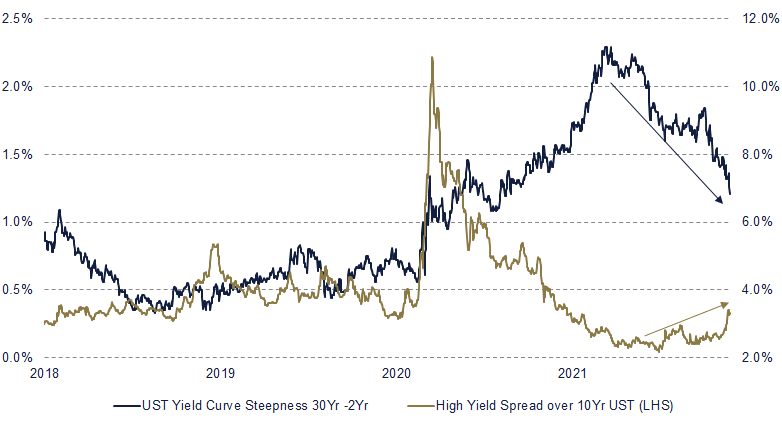

Cuanto más tiempo se mantengan los desequilibrios actuales, mayor será el riesgo de que el ciclo económico actual sea mucho más volátil y corto que los dos anteriores. Algo que empieza a reflejarse en que los tradicionales indicadores de recesión estén aumentando por primera vez desde la reapertura (ver gráfico a continuación). Con esto en mente, seguimos pensando que no es momento de apuestas tácticas en las carteras, sino de mantener la prudencia: diversificando riesgos macroeconómicos, sacrificando algo de potencial apreciación por adquirir protección, y concentrándonos en activos de calidad.

FERNANDO DE FRUTOS, PhD, CFA | 1 DICIEMBRE 2021

* Este documento es puramente informativo y no constituye recomendación de compra de los activos financieros mencionados en el mismo. Ninguna información contenida en este artículo puede ser considerada definitva, dado que el objeto sobre el que se informa está sujeto a cambios y modificaciones).

Rendimientos pasados no garantizan rendimientos futuros, y en ningún caso la información vertida en esta página web pretende sugerir que rendimientos establecidos en este documento se obtendrá en el futuro.

La información ofrecida por BCM sobre el estado, desarrollo o evaluación de los mercados o activos específicos no debe interpretarse como un compromiso o garantía de rendimiento. Al respecto, BCM no asume ningunaresponsabilidad por el rendimiento de estos activos o mercados.

Los datos sobre inversión, rendimientos y otros aspectos se basan en o derivan de la información de fuentesconfiables, generalmente a disposición del público, y no representan un compromiso, garantía o responsabilidad deBCM.