- Estamos en medio de una crisis que no se puede comparar fácilmente con ninguna otra experimentada antes. Esto genera gran incertidumbre, la cual se refleja en una volatilidad de mercado sin precedentes. Sin embargo, desde una perspectiva inversora, esto es «business as usual», dado que en cada gran crisis nos encontramos frente a territorio desconocido.

- Cada crisis tiene causas únicas, como también son idiosincrásicas las respuestas fiscales y monetarias. En la crisis actual, estas últimas han sido abrumadoras, y deberían ser en gran medida suficientes para evitar una pérdida económica permanente. Sin embargo, el financiar estos esfuerzos será costoso, y ni las finanzas de los países ni los balances de las empresas, se encuentran todos en la misma situación. Por lo tanto, hay que esperar que haya algunas bajas entre ellos.

- Uno de los pocos denominadores comunes en toda crisis es que los ganadores siempre emergen de ellas fortalecidos. Creemos que seguimos presenciando un ritmo de innovación sin precedentes, el cual no se verá afectado por la crisis actual, por lo que las empresas líderes recuperarán pronto su ritmo de generación de ingresos. Por lo tanto, la mejor receta ante la incertidumbre es permanecer invertidos en activos de calidad, sabiendo que independientemente de la forma que tome la recuperación, podremos evitar una pérdida permanente de capital.

Cuando nos enfrentamos a un problema nuevo, para el cual no existe una forma metodológicamente probada de resolverlo, solemos recurrir a las llamadas soluciones «heurísticas». El término se refiere a estrategias que, aun siendo imperfectas, nos ayudan a encontrar una solución aproximada al problema en cuestión; lo cual resulta muy útil cuando la información de que disponemos es insuficiente, o cuando alcanzar un mayor grado de precisión no compensa por el tiempo empleado en ello. Una de ellas es la llamada «heurística de familiaridad», que consiste en recurrir a situaciones que nos resultan familiares para contextualizar una situación nueva y compleja; como la que estamos viviendo actualmente.

A medida que la crisis comenzó a desencadenarse, los analistas rápidamente recurrieron a episodios similares para determinar los potenciales costes económicos y sanitarios de la epidemia. Los brotes de SARS (2002) y MERS (2012), causados por otras cepas del coronavirus, fueron las primeras comparaciones obvias. El hecho de que ambos resultaran «accidentes fallidos», dado que la propagación global de la enfermedad pudo ser finalmente contenida entonces, proporcionó una falsa sensación de seguridad tanto para inversores como para las autoridades sanitarias.

Cuando el nuevo virus amenazó con alcanzar la etapa pandémica, se establecieron similitudes con la gripe estacional y la pandemia de la gripe porcina H1N1 (2009). Sin embargo, dado que el nuevo virus tiene una tasa de reproducción inusualmente alta y causa un mayor número de casos graves que aquellas, hay quien ve la gripe española de 1918, como la comparación más apropiada. Sin embargo, este paralelismo tiene muy poco poder informativo, ya que tanto la economía como la ciencia médica son radicalmente diferentes hoy en día; no estamos inmersos en una guerra mundial, y contamos con antibióticos y UCIs.

De hecho, la excepcional y dramática naturaleza de la situación actual es tal, que se presta a ser comparada con tiempos de guerra. Pero, aunque es cierto que vemos como se desvían algunos recursos productivos para combatir la pandemia, como los fabricantes de automóviles que producen ventiladores, no se ha producido un cambio en la oferta y la demanda como el que suele darse durante una guerra. Tampoco hay merma de capital productivo ni de capital humano y, además, sabemos que finalmente ganaremos esta batalla.

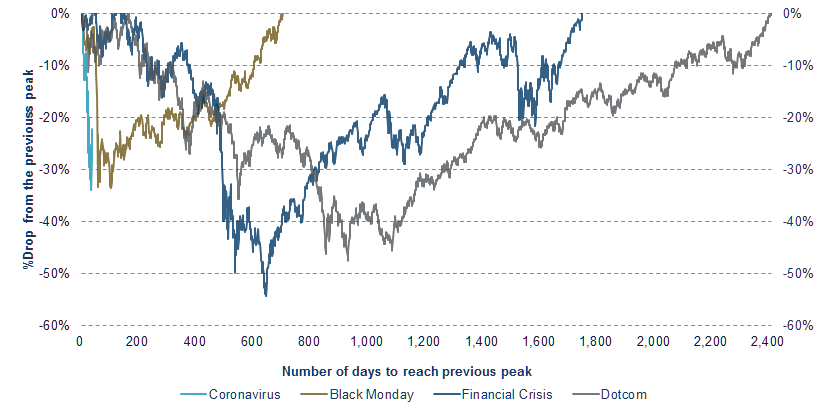

Comparaciones históricas aparte, los inversores andan estos días ocupados tratando de categorizar el reciente crash bursátil, comparándolo con otros episodios en el pasado de una magnitud similar. Igualmente, los economistas están tratando de evaluar si la recuperación seguirá una forma de «V», «U», «W» o «L». El problema con este tipo de enfoque «chartista» es que la complejidad del sistema no se presta a generalizaciones fáciles.

El hecho es que cada crisis económica está causada por una constelación única de factores y, por tanto, la respuesta del mercado es siempre idiosincrática. A veces, es el mercado quien causa la recesión (Dotcom), a veces el mercado y la economía caen en tándem (crisis financiera), a veces el mercado se desploma sin razón aparente, y la economía sigue como si nada (“Black Monday”) y otras veces, como ha sucedido en la crisis actual, el mercado anticipa una recesión entrante.

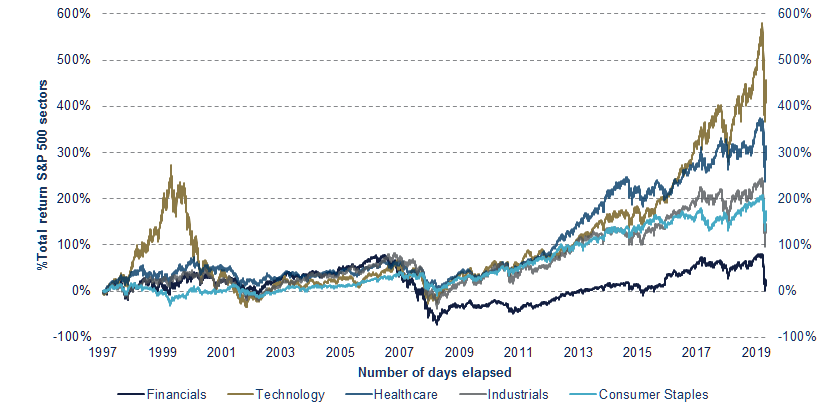

La interacción entre la economía y el mercado de valores depende de las causas subyacentes de la crisis, así como de la respuesta del gobierno; por lo que uno puede esperar desempeños muy dispares entre zonas geográficas y sectores. La crisis financiera es un buen ejemplo: mientras que EE.UU. implementó rápidamente medidas para restaurar el sistema financiero, permitiendo que la economía se recuperara en forma de «V», Europa fue mucho más reactiva, el BCE cometió un error al subir las tasas demasiado pronto, y la economía recayó con la crisis de deuda, siguiendo una trayectoria en forma de «W». Igualmente, tras la crisis, la rentabilidad de algunos sectores, notoriamente el bancario, empeoró radicalmente; mientras que la de otras industrias se disparó, empujada por las recompras de acciones, financiadas por unos tipos de interés extremadamente bajos.

La respuesta fiscal y monetaria a la crisis actual en las principales economías ha sido muy decisiva. Por tanto, si como esperamos, la pandemia actual amaina en las próximas semanas, deberíamos experimentar una recuperación entre una «v» minúscula y una «V» mayúscula. El grado de crecimiento dependerá críticamente de la eficacia de las medidas implementadas, así como de los costes a largo plazo que éstas conllevarán.

Dado que la crisis actual ha sido causada por un shock externo, y no por el comportamiento imprudente de algunos agentes económicos, no existe un «riesgo moral» que impida a los políticos abrir las arcas del estado. Sin embargo, a algunos les está resultando difícil resistirse a ver esta oportunidad como una «barra libre» para promover sus agendas políticas. Pero tengan la seguridad de que los mercados volverán con venganza contra aquellos que derrochen más de la cuenta.

Salvo que a haya acuerdo para garantizar la deuda de los países más débiles, que son también los más afectados, Europa probablemente perderá algunos años más respecto a los Estados Unidos y Asia. Los mercados emergentes también verán lastrado su crecimiento ya que, aunque generalmente están menos endeudados, deberán posponer inversiones en infraestructuras y educación para hacer frente al impacto económico del virus.

A nivel sectorial, la rentabilidad de algunas industrias se verá radicalmente afectada. Esta crisis acelerará la transición al negocio online, lo que impactará al comercio minorista, a la educación y al sector inmobiliario entre otros. Los viajes y el turismo también deberán adaptarse a nuevas y costosas regulaciones; y, en términos generales, habrá un replanteamiento de la necesidad de producir localmente y promover campeones nacionales en industrias estratégicas, como la farmacéutica.

Pero como en crisis anteriores, la innovación y el progreso tecnológico apenas se verán afectados. Si acaso, se acelerarán mientras tratamos de encontrar soluciones a un nuevo problema. Ello seguirá aumentando la desigualdad entre países, sectores, empresas e individuos. Y aquí, la «heurística de familiaridad» nos es de ayuda, dado que existe un claro denominador común en todas las crisis: los ganadores emergen de ellas fortalecidos.

Nuestra recomendación, desde el punto de vista de inversión, es evitar aquellos activos cuya rentabilidad dependa de acertar con en momento en que el mercado toque suelo, o con la forma que tenga la recuperación. Puede que se obtengan grandes ganancias invirtiendo en acciones y bonos de aerolíneas, hoteles y energía, pero el resultado es muy incierto. Por el contrario, tenemos una de las pocas certezas que hay este negocio, el saber que las empresas de calidad, seguirán una recuperación en forma de raíz cuadrada «√».

Fernando de Frutos – Chief Investment Officer

* Este documento es puramente informativo y no constituye recomendación de compra de los activos financieros mencionados en el mismo. Ninguna información contenida en este artículo puede ser considerada definitva, dado que el objeto sobre el que se informa está sujeto a cambios y modificaciones).

Rendimientos pasados no garantizan rendimientos futuros, y en ningún caso la información vertida en esta página web pretende sugerir que rendimientos establecidos en este documento se obtendrá en el futuro.

La información ofrecida por BCM sobre el estado, desarrollo o evaluación de los mercados o activos específicos no debe interpretarse como un compromiso o garantía de rendimiento. Al respecto, BCM no asume ningunaresponsabilidad por el rendimiento de estos activos o mercados.

Los datos sobre inversión, rendimientos y otros aspectos se basan en o derivan de la información de fuentesconfiables, generalmente a disposición del público, y no representan un compromiso, garantía o responsabilidad deBCM.